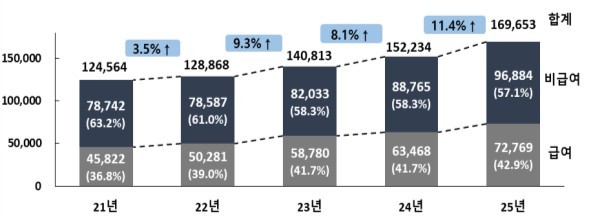

지난해 실손의료보험의 재정 악화가 두드러졌다. 보험료 수익은 증가했지만, 도수치료와 비급여 주사제 등 비급여 항목에서 지급되는 보험금이 더 큰 폭으로 늘어난 탓이다. 금융감독원이 3일 공개한 '2025년 실손의료보험 사업실적(잠정)'에 따르면, 실손보험 관련 보험손익은 1조8700억원 적자를 기록했다. 2023년 1조9700억원에서 2024년 1조6100억원으로 18.3% 개선됐다가 다시 15.6% 확대된 수치다.

보험료 수익은 17조9649억원으로 전년 대비 10.0% 증가했지만, 지급보험금은 16조9653억원으로 11.4% 늘어나며 손익을 압박했다. 특히 비급여 보험금이 9조6884억원으로 전체 지급보험금의 57.1%를 차지하며 핵심 요인으로 지목됐다. 손해율은 101.0%로 전년(99.3%)보다 1.7%포인트 상승, 손익분기점인 85%를 크게 웃돌았다. 업계에서는 비급여 항목의 과잉 진료가 지속될 경우 보험료 인상 압력이 더욱 거세질 것으로 분석하고 있다.

세대별로는 3세대 상품의 손해율이 120.3%로 가장 높았고, 4세대가 115.1%로 뒤를 이었다. 보유계약 기준으로는 2세대가 1494만건(41.2%)으로 가장 큰 비중을 차지했으며, 적자 규모도 1400억원으로 상대적으로 낮았다. 반면 4세대는 신규 판매와 계약 전환 증가로 전년 대비 22.1% 증가한 641만건을 기록했다. 보험업계는 5세대 상품이 출시된 상황에서 기존 세대의 손해율 안정화가 시장의 핵심 과제로 떠오르고 있다고 평가한다.

지급보험금의 증가를 이끈 것은 근골격계 질환 관련 비급여 재활·물리치료(도수치료 등)로, 2조6900억원에 달했다. 암, 뇌·심혈관질환 관련 보험금(2조5500억원)을 웃돌며 비중증 치료의 과잉 이용 문제를 재확인시켰다. 통원 비급여주사제 보험금도 1조400억원으로 31.9% 급증했으며, 로봇수술(72.4%↑), 전립선결찰술(64.6%↑), 하이푸시술(46.0%↑) 등 신의료기술 관련 비급여도 큰 폭으로 늘었다.

금융감독원은 손해율