고령층 노후자산 유동화에 구조적 한계…연금-주택 연계 강화 필요

국내 고령층의 노후자산 활용 효율성이 떨어지며 제도 개선 필요성이 제기되고 있다. 보험연구원이 1일 발표한 보고서에 따르면, 퇴직연금과 주택자산 간 연계 부재로 인해 자산 유동화에 구조적 한계가 발생하고 있다. 특히 주거 목적의 퇴직연금 중도인출이 급증하면서 장기적인 노후소득 보장 기능이 약화될 우려가 있다.

고령가구의 주택 보유율은 67.8%로 OECD 주요국 대비 높은 수준이지만, 주택연금의 낮은 소득 대체율과 상속 동기, 제도에 대한 인식 부족 등으로 주택자산을 노후소득원으로 전환하지 못하는 사례가 많다. 현행 제도는 퇴직연금의 주택구입·임차 목적 중도인출과 담보대출을 허용하지만, 인출 자금이 다시 연금으로 환류되는 메커니즘은 부재하다.

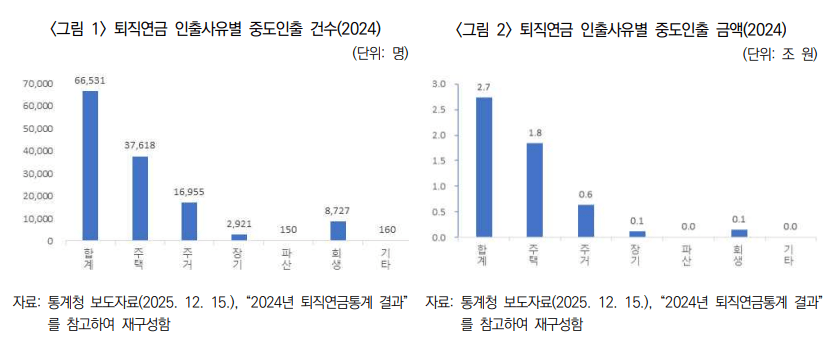

실제로 2024년 퇴직연금 중도인출 건수는 6만6531건으로, 이 중 주택 구입(3만7618건)과 주거임차(1만6955건)가 전체의 82%를 차지했다. 금액 기준으로는 2.7조원 중 주택 관련 인출이 2.4조원(약 90%)에 달해 노후자산의 상당 부분이 주거비로 유출되고 있음이 확인됐다.

해외 사례에서는 주택 매각 시 연금계좌로 자금을 반환하도록 의무화하거나 세제 혜택을 제공하는 등 환류 장치를 마련하고 있다. 싱가포르는 주택 매각 시 인출 원금과 이자를 연금계좌에 반환하도록 하고, 호주는 주택 매각 자금을 연금계좌에 재납입할 경우 세제 혜택을 부여한다. 보험연구원은 "주택 매각 자금의 연금 환류를 유도하는 제도적 장치가 필요하다"며 "과세 이연이나 납입 한도 예외 등 인센티브를 검토해야 한다"고 강조했다.