보험업계의 경쟁 구도가 외형 확대에서 안정적인 수익 창출력 중심으로 전환되고 있다. 한국신용평가가 최근 발표한 분석 자료에 따르면 2025년 생명보험사와 손해보험사의 당기순이익이 전년 대비 각각 10.7%, 12.8% 감소할 것으로 전망되며, 이는 IFRS17 기준 도입 후 처음으로 나타나는 전년 대비 하락세다. 이처럼 표면적 실적보다는 장기적인 이익 구조의 안정성과 리스크 관리 능력이 경쟁력의 핵심 지표로 부상하고 있다.

업계 분석은 보험사의 이익 질을 두 가지 차원에서 평가하고 있다. 하나는 ‘예측가능성’으로, 설정한 기준이익과 실제 실현된 이익 간의 차이인 ‘기실차’를 기반으로 한다. 2025년 생명보험사의 기준이익은 6조5000억원이었으나 실현이익은 3조9000억원에 그쳤고, 손해보험도 기준 7조7000억원 중 5조3000억원만 실현되며 괴리가 확대되고 있다. 이는 이익 변동성이 구조적 문제로 이어질 수 있음을 시사한다.

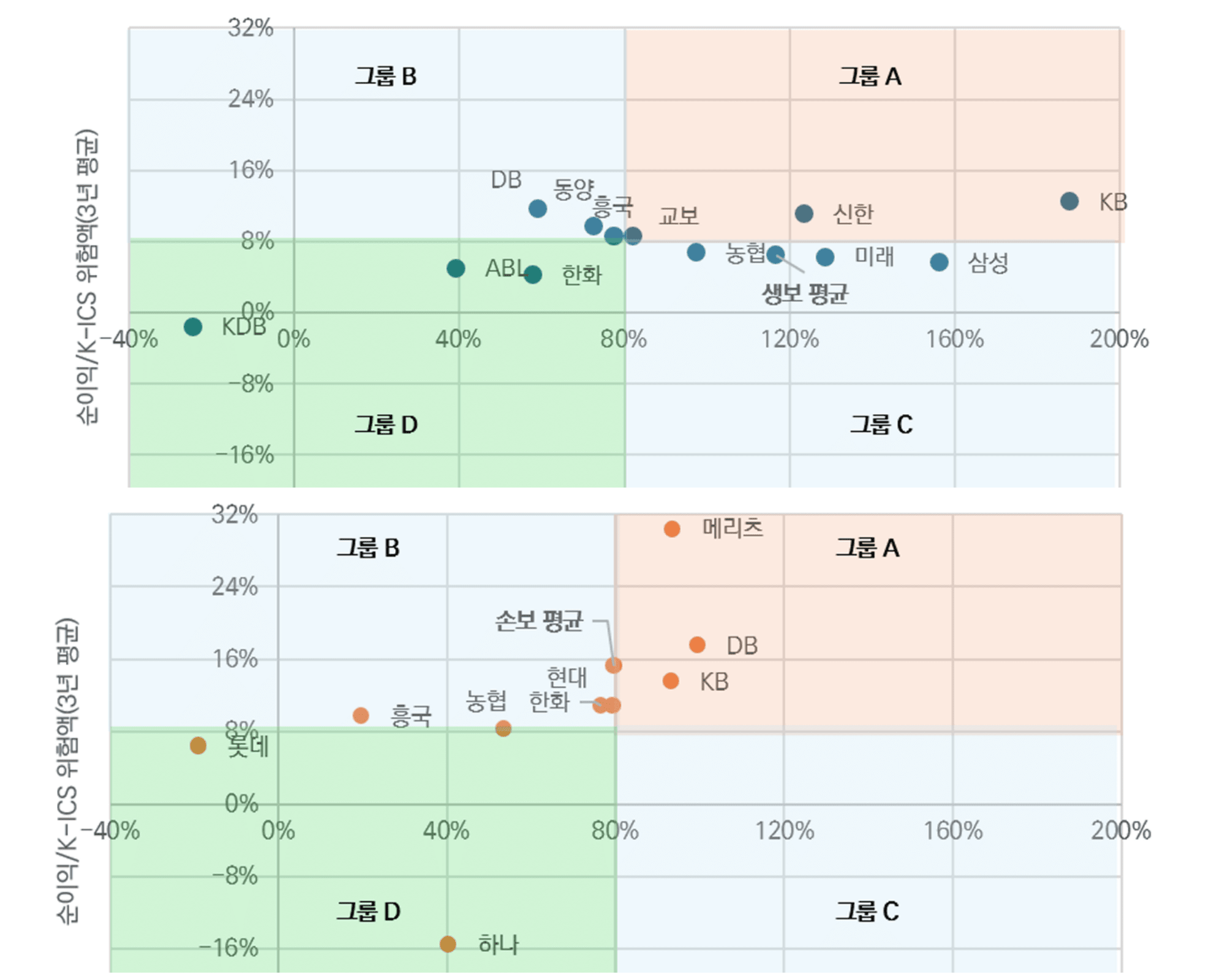

특히 기실차율은 생명보험사가 –39%, 손해보험사가 –31%를 기록하며 최근 3년 평균 대비 악화됐다. 이 지표는 회사 규모와 무관하게 포트폴리오 구성과 리스크 관리 역량에 따라 결정되는 것으로 나타났으며, 지급여력(K-ICS) 비율이 낮은 회사일수록 이익 실현도가 낮은 경향이 관찰됐다. 이는 자본 건전성과 수익 예측 가능성 간에 긴밀한 상관관계가 있음을 의미한다.

위험 대비 수익 창출 효율성인 ‘위험조정수익성’에서도 손보사가 생보사보다 높은 수치를 기록했다. 2023~2025년 평균 기준 생보는 6%, 손보는 15%로, 손보가 상대적으로 수익성 중심의 포트폴리오와 효율적인 자산운용 전략을 유지하고 있음을 보여준다. 한편 보험영업 기반이 취약한 회사일수록 고위험 투자로 수익을 만회하려는 음의 상관관계도 확인됐다.

한신평은 향후 신용평가 시 이익의 지속 가능성과 자본 적정성을 종합적으로 판단할 방침이다. 기준이익과 실현이익의 괴리 추이, 위험조정수익성, 계리 가정 및 자산운용 전략의 영향 등을 핵심 모니터링 지표로 설정하면서 보험사들의 전략 전환 압력이 커질 전망이다. 이재우 수석애널리스트는 “장기적 안정성을 위해 단기 실적 조정을 감수할 수 있는 전략적 선택이 필요하다”고 강조했다.