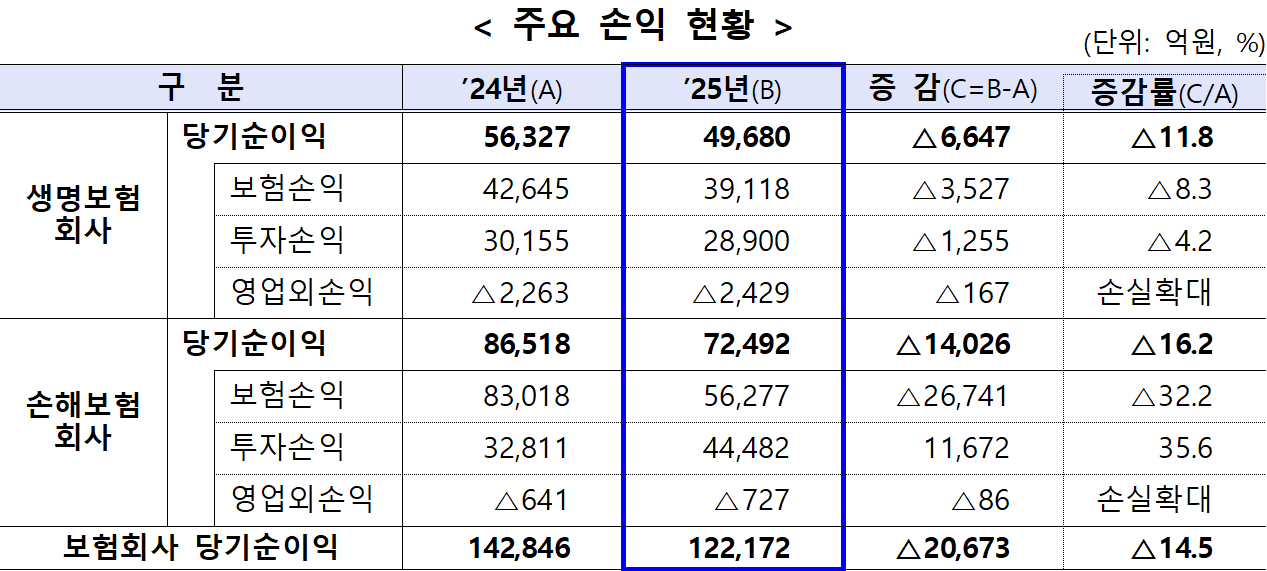

2025년 국내 보험업계의 수익성이 전년 대비 뚜렷이 위축된 것으로 나타났다. 금융감독원이 공개한 경영실적 잠정치에 따르면 보험회사들의 누적 당기순이익은 12조2172억원으로, 2024년보다 2조673억원 줄어들며 14.5% 감소했다. 생보와 손보를 막론하고 보험손익이 동반 악화되며 전반적인 수익 기반이 흔들린 것으로 분석된다.

생명보험사 22곳의 순이익은 4조9680억원으로 전년 대비 11.8% 감소했으며, 주요 원인으로 보험부채 평가 손실과 예상보다 높아진 지급보험금이 지목됐다. 보험손익은 3조9118억원을 기록해 8.3% 줄어든 가운데, 보험금융비용 증가로 인한 투자수익 하락도 수익성 압박 요인으로 작용했다. 손해보험사는 당기순이익 7조2492억원으로 전년 대비 16.2% 감소했고, 장기 및 자동차보험 손해율 악화로 인해 보험손익이 32.2%나 급감했다.

다만 손보사의 경우 투자자산 운용 성과가 개선되며 일부 부진을 만회했다. 이자와 배당수익 증가로 투자손익이 4조4482억원을 기록하며 전년 대비 35.6% 늘어났다. 전체적으로는 수입보험료가 266조6595억원으로 전년 대비 11.1% 증가한 가운데, 생보사는 보장성과 퇴직연금 중심의 성장세를, 손보사는 장기 및 퇴직연금 상품 확대로 수익 기반을 다졌다.

업계 전반의 수익 창출력을 나타내는 지표들도 하락했다. 총자산이익률(ROA)은 0.94%로 전년 대비 0.21%포인트 하락했고, 자기자본이익률(ROE)도 7.86%로 1.35%포인트 줄었다. 자산규모는 1344조2000억원으로 전년보다 5.9% 확대됐고, 자기자본은 168조5000억원으로 18.5% 증가하며 자본 여력은 개선된 모습을 보였다.

금융당국은 계리적 가정의 합리성과 보험부채 관리의 중요성을 강조하며, 예실차 관리 체계를 강화할 것을 주문했다. 글로벌 불확실성 확대에 따라 환율과 금리 변동성 리스크가 고개를 들고 있는 만큼, 자산부채 종합관리(ALM)와 해외 사모대출 등 대체투자에 대한 리스크 통제가 시급하다는 판단에서다. 보험시장의 장기적 안정을 위해서는 단기 수익 추구보다 체계적 리스크 관리가 우선돼야 한다는 경고음이 울리고 있다.