# 보험업계, 다각적 규제 강화와 해외 동향 속 변화 모색

청년층을 위한 금융상품이 연령 조건 없이 개방되는 등 서민금융 접근성이 확대되고 있다. 청년미래적금의 신청 자격이 출생 연도와 무관해지면서 더 많은 소비자들이 혜택을 볼 수 있게 됐다. 이 같은 변화는 금융당국이 추진하는 포용적 금융 정책의 일환으로, 보험업계 전반의 상품 설계와 판매 전략에 영향을 미칠 것으로 보인다.

금융감독원은 최근 보험사들의 내부통제 시스템 강화를 주문했다. 1200%룰 확대를 앞두고, 사후 적발보다는 상시 검증 체계를 갖춰야 한다는 지적이 나온다. 특히 인공지능(AI) 기술을 활용한 금융 규제 방식을 전환해야 한다는 목소리가 업계 안팎에서 제기되고 있다. 단순한 사후 감독이 아닌, AI 기반의 실시간 모니터링과 예측 시스템 구축이 필요하다는 주장이다.

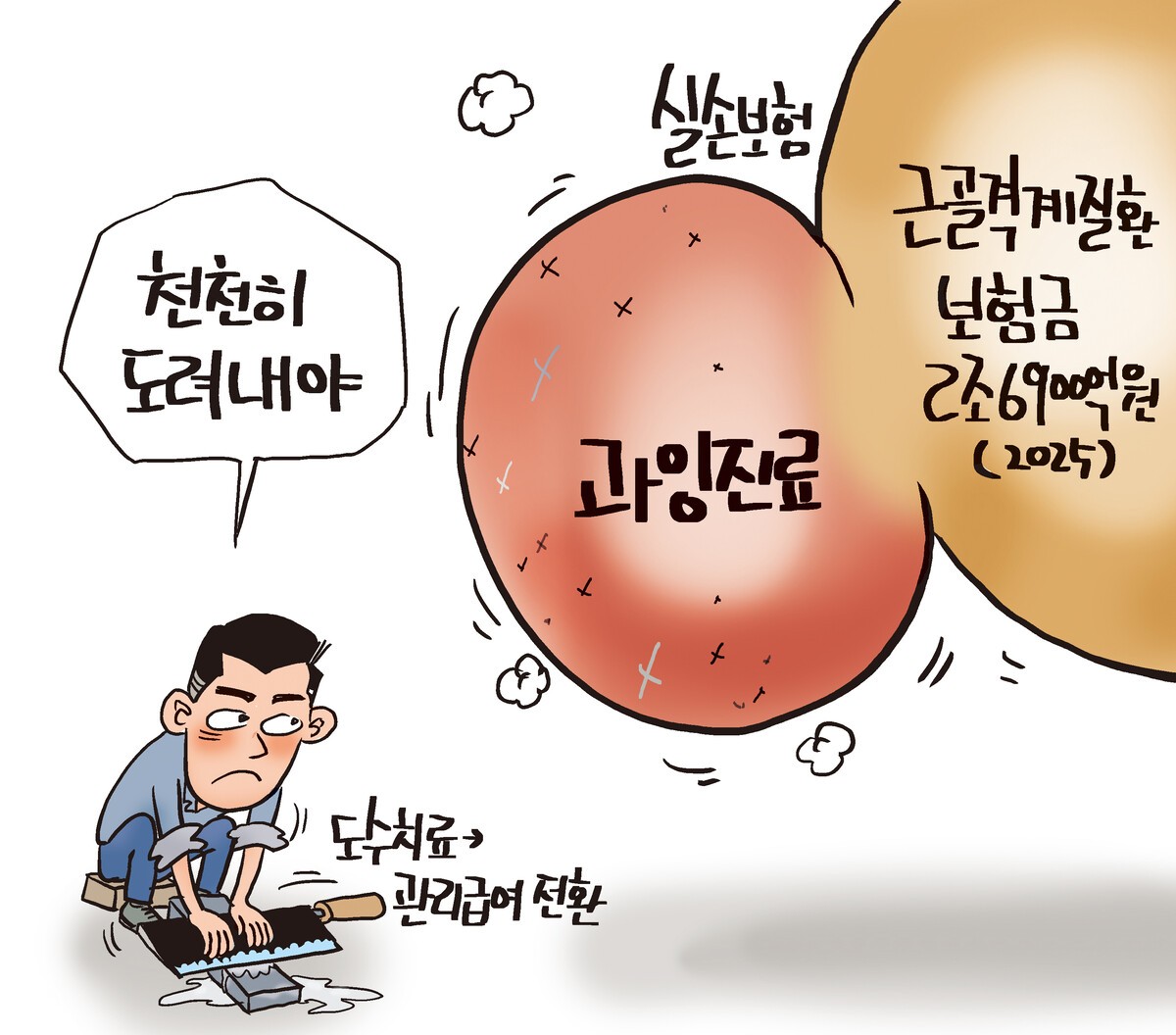

재보험 시장에서도 새로운 움직임이 감지된다. 한국 보험 시장이 선진국 수준으로 성장했지만, 재보험 분야는 여전히 초기 단계에 머물러 있다는 평가가 나온다. 이에 따라 국내 보험사들이 재보험 역량을 강화하고 글로벌 시장에서 경쟁력을 키워야 한다는 과제가 제기되고 있다. 간병인 사용일당 특약의 경우 현대해상과 한화손해보험이 보장 범위를 축소하는 등 일부 상품에서 조정 움직임이 나타나고 있다.

해외에서는 보험 산업의 젠더 이슈와 국가 전략적 활용이 주목받고 있다. 일본 경제단체연합회 회장은 생명보험 업계에서 여성 설계사를 지칭하는 '생보 레이디' 명칭이 성별을 전제로 한 표현이라는 점을 지적하며, 변화가 필요하다고 밝혔다. 중국은 국가 차원에서 재난보험과 안전책임보험을 확대하고, 기술기업들의 기업공개(IPO)에 보험 자금이 적극적으로 투입되는 흐름을 보이고 있다. AI와 반도체 분야에 대한 투자 규모가 커지면서 보험 자금의 역할이 더욱 중요해질 전망이다.

한국 서민금융의 역사를 되돌아보면, 8·3 사채동결조치와 카드대란 등