최근 아시아 주요국의 보험 소비자 보호 정책이 상품 판매 이후의 전 주기에 걸친 책임 관리로 그 초점이 이동하고 있다. 지난 10일 개최된 제19회 아시아 보험포럼(AIF 2026)에서 정수정 보험연구원 연구위원은 한국, 일본, 중국의 제도를 비교하며, 단순한 판매 규제를 넘어 고객 관리 전반에 걸친 리스크 통제가 보험 산업의 신뢰 회복을 위한 핵심 과제로 부상하고 있다고 진단했다. 특히 장기계약 특성상 소비자 불만은 가입 직후뿐 아니라 유지 기간 내내 이어질 수 있다는 점에서, 일관된 책임 수행 체계의 필요성이 강조됐다.

실제 국내 민원 통계를 보면 생명보험의 경우 매 세 건 중 한 건 이상이 판매 과정과 관련된 것으로 집계됐다. 보험금 지급 거부에 대한 불만을 바짝 뒤따르는 수준으로, 이는 계약 체결 당시의 정보 비대칭이 장기적으로 신뢰 붕괴로 연결되고 있음을 시사한다. 소비자 조사에서 가장 높은 기대를 나타낸 항목은 ‘책임성’으로, 단순한 전문성이나 친절함을 넘어 판매 후에도 책임 있는 자세를 유지하는 자문 서비스에 대한 수요가 명확히 확인됐다.

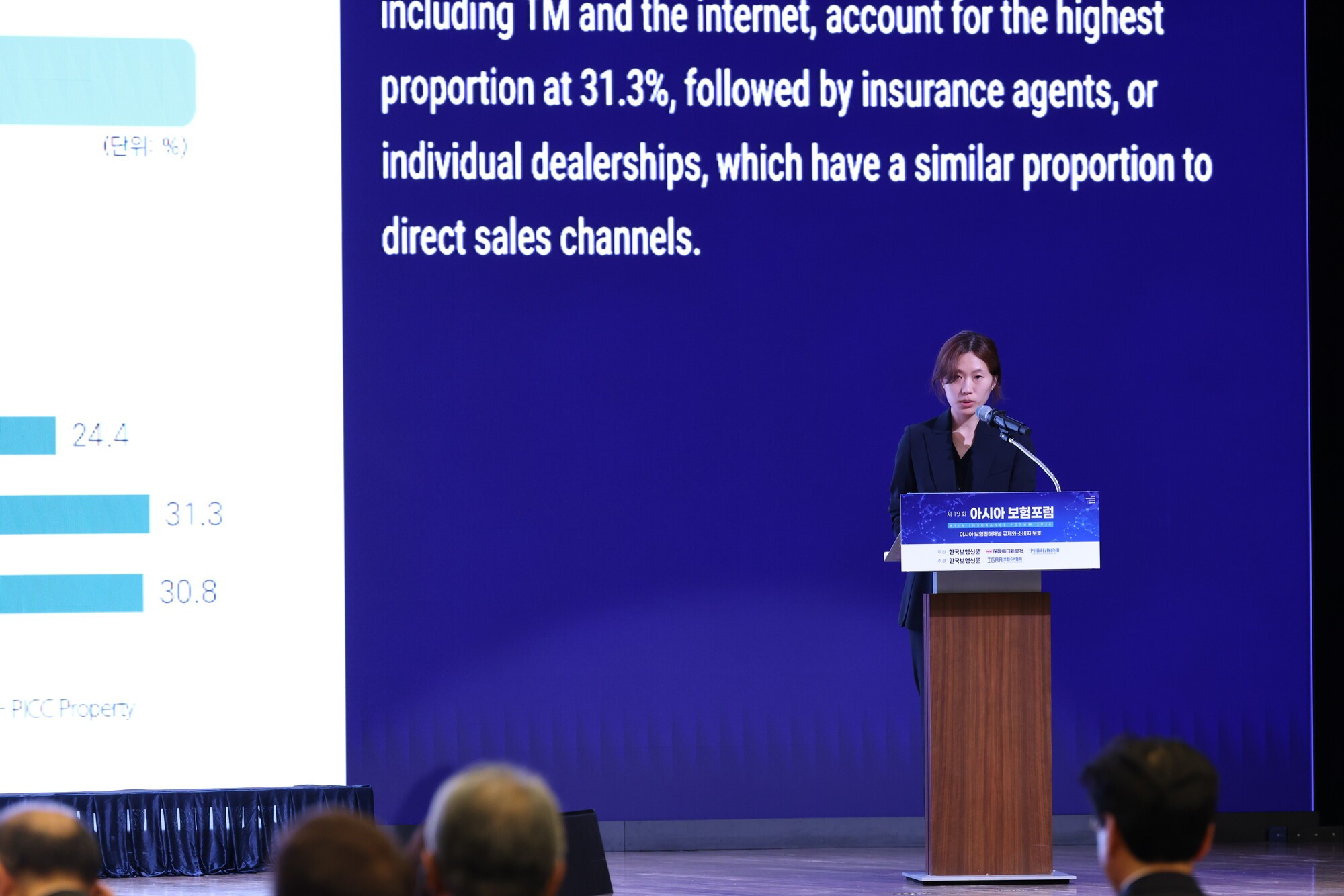

판매 채널의 다변화도 새로운 과제를 부각시키고 있다. 전속 설계사 중심 구조가 약화되고 비전속 조직과 디지털 채널이 성장하면서, 인센티브 구조의 투명성과 비교 설명의 정확성이 핵심 이슈로 부상했다. 방카슈랑스와 GA(일반대리점)의 확산에 따라 플랫폼 파트너십 관리와 디지털 접점에서의 소비자 보호 장치 마련이 시급한 상황이다. 한국은 GA 운영위험 평가제도로 보험사의 위탁 관리 책임을 강조하고 있으며, 일본은 제3자 평가를 통해 대리점 품질을 점검하고, 중국은 판매 기관과 보험사의 공동 책임을 법적 계약으로 규정하고 있다.

민원 처리 구조도 국가별로 차이를 보인다. 한국과 일본, 중국 모두 보험사 내부 처리를 거쳐 분쟁조정기구로 이관되지만, 조정안의 구속력에서 차이가 발생한다. 특히 일본은 보험사가 정당한 사유 없이 조정안을 거부할 수 없도록 해 실효성을 강화한 반면, 한국은 수락 여부를 보험사가 자율 결정하게 하되, 수락 시 법적 효력을 부여하는 방식을 채택하고 있다. 중국은 최종 검토 후 동일 사유 재제기 금지를 통해 분쟁의 장기화를 차단한다.

향후 정책 방향은 디지털 판매 환경에 맞춘 소비자 보호 체계 구축으로 흐름이 모인다. 플랫폼 파트너십 관리, 사이버 리스크 대응, 사용자 인터페이스 설계 등이 주요 축을 이룬다. 특히 디지털 환경에 익숙하지 않은 소비자가 쉽게 지원 채널로 연결될 수 있도록 하는 인터페이스 설계는 단순한 기술 문제를 넘어 금융 포용 측면에서 중요성이 커지고 있다. 업계에서는 이러한 변화가 보험 산업의 지속 가능성과 신뢰도 제고로 이어질 수 있는 전환점이 될 것으로 전망한다.