소비자의 대출 금리 절감이 AI 기반 자동화 시스템을 통해 한층 수월해졌다. 지난 26일부터 마이데이터를 활용한 금리인하요구 서비스가 본격 운영되기 시작하면서, 금융 소비자는 별도의 수동 신청 없이도 정기적으로 금리 조정을 요청받을 수 있게 됐다. 이는 기존에 소비자가 직접 은행이나 금융사에 요구해야 했던 번거로운 절차를 디지털 인프라가 대체한 첫 사례로 평가된다.

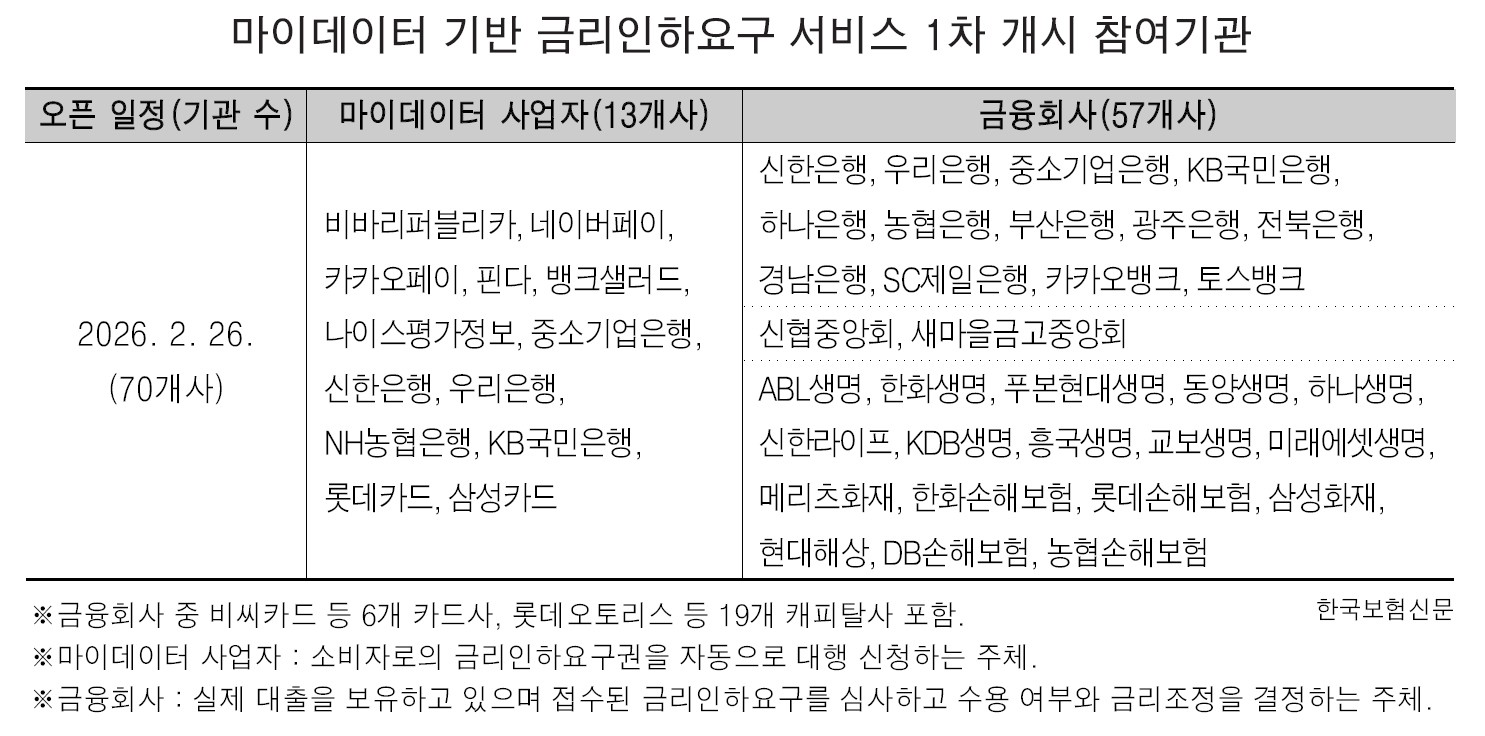

서비스 초기에는 13개 마이데이터 사업자와 57개 금융회사가 참여했으며, 상반기 내 총 114개 기관으로 확대될 전망이다. 이달 말까지 현대카드와 웰컴저축은행을 비롯한 추가 사업자 및 농협중앙회, 흥국화재 등 10개 금융사가 합류하고, 6월 말에는 하나은행과 삼성생명 등 32개 기관이 추가로 서비스를 개시할 예정이다. 소비자는 한번의 동의로 자동 신청이 가능하지만, 마이데이터 사업자를 변경하려면 90일의 유예 기간이 필요하다.

마이데이터 사업자는 소득 증가, 신용등급 상승, 대출 상환 실적 등 명확한 요건이 충족될 경우 수시로 금리인하를 대행 신청할 수 있으며, 최대 월 1회까지 가능하다. 신청이 거부될 경우 구체적인 사유와 함께 ▲수입 증가 증빙 ▲수신거래 확대 ▲고금리 대출 정리 등 개선 방향이 제시돼 소비자의 금융 상태 개선을 돕는 구조다. 소비자의 개인정보 자율권을 보장하기 위해 동의사항은 연 1회 재확인된다.

금융당국은 금리인하요구권 신청 건수가 최근 396만건 수준에서 소폭 감소하고, 수용률도 하락 추세에 있다는 점을 고려할 때, 이번 서비스가 실효성 제고의 전환점이 될 것으로 기대하고 있다. 기존 수용률 기준에서 20%포인트 상승할 경우, 개인과 개인사업자 대출자에게 연간 최대 1680억원의 추가 이자 절감 효과가 발생할 수 있다는 분석이다.

업계에서는 단기적으로 금융기관의 이익 감소 압력이 발생할 수 있지만, 자동화된 금융 권리 활성화가 장기적으로 소비자 신뢰와 금융 접근성 제고로 이어질 것으로 내다본다. 디지털 기술을 기반으로 한 금융 권리 보장이 본격화되면서, 특히 소상공인과 서민층을 중심으로 이자 부담 완화 효과가 확산될 전망이다.