시민안전보험, 기후 위기와 도심 재난에 맞춰 진화 중

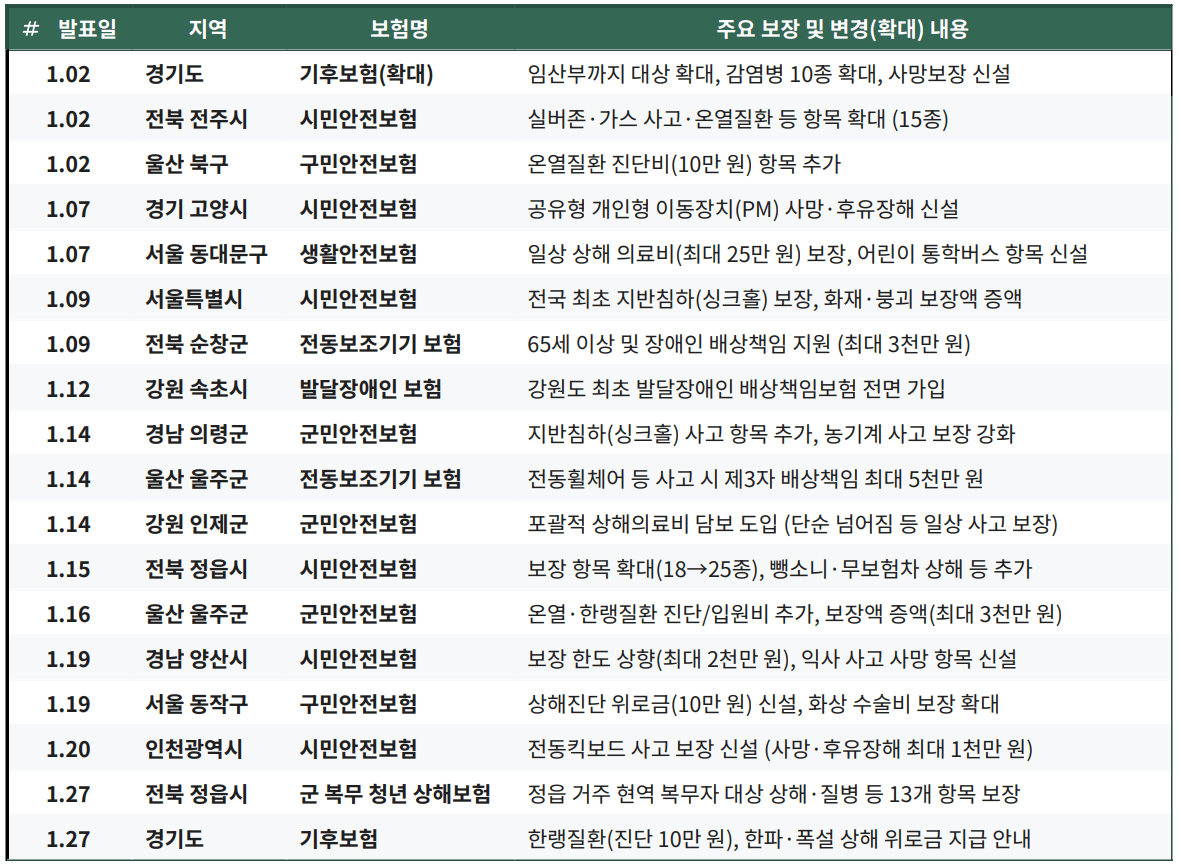

최근 기후 위기와 도심 내 새로운 위험 요소가 증가하면서 시민안전보험이 빠르게 변화하고 있다. 전통적인 자연재해와 교통사고 중심에서 벗어나, 일상 속에서 발생하는 다양한 위험을 포괄하는 방향으로 진화하고 있다. 특히 지반침하(싱크홀), 전동킥보드 사고, 온열질환 등이 주요 보장 항목으로 추가되며 생활 밀착형 안전망으로 자리 잡고 있다.

서울시는 지난 2020년부터 시민안전보험을 도입해 598건에 걸쳐 총 46억원의 보험금을 지급했다. 특히 전국 최초로 싱크홀 사고를 보장 항목에 포함하며, 사망이나 후유장해 발생 시 최대 2500만원까지 지급한다. 이는 도심 내 노후 인프라로 인한 위험을 사회재난으로 정의하고 체계적으로 대응하려는 노력의 일환이다.

기후 변화에 따른 온열·한랭질환도 주요 보장 항목으로 자리 잡았다. 경기도는 전국 최초로 '기후보험'을 도입해 폭염과 한파로 인한 건강 피해를 보장하고 있다. 울산 울주군과 전주시 등도 시민안전보험에 열사병 및 저체온증 진단비와 입원비를 추가하며, 기후 위기에 따른 건강 리스크를 적극적으로 관리하고 있다.

전동킥보드와 전동보조기기 사고도 새로운 보장 항목으로 부상했다. 인천시와 고양시 등은 전동킥보드 사고 보장을 신설해 사망 시 1000만원, 후유장해 발생 시 최대 1000만원을 지급한다. 특히 고령화 사회로 접어들면서 전동휠체어와 전동스쿠터 이용 중 발생하는 제3자 피해에 대한 배상책임 보장도 확대되고 있다.

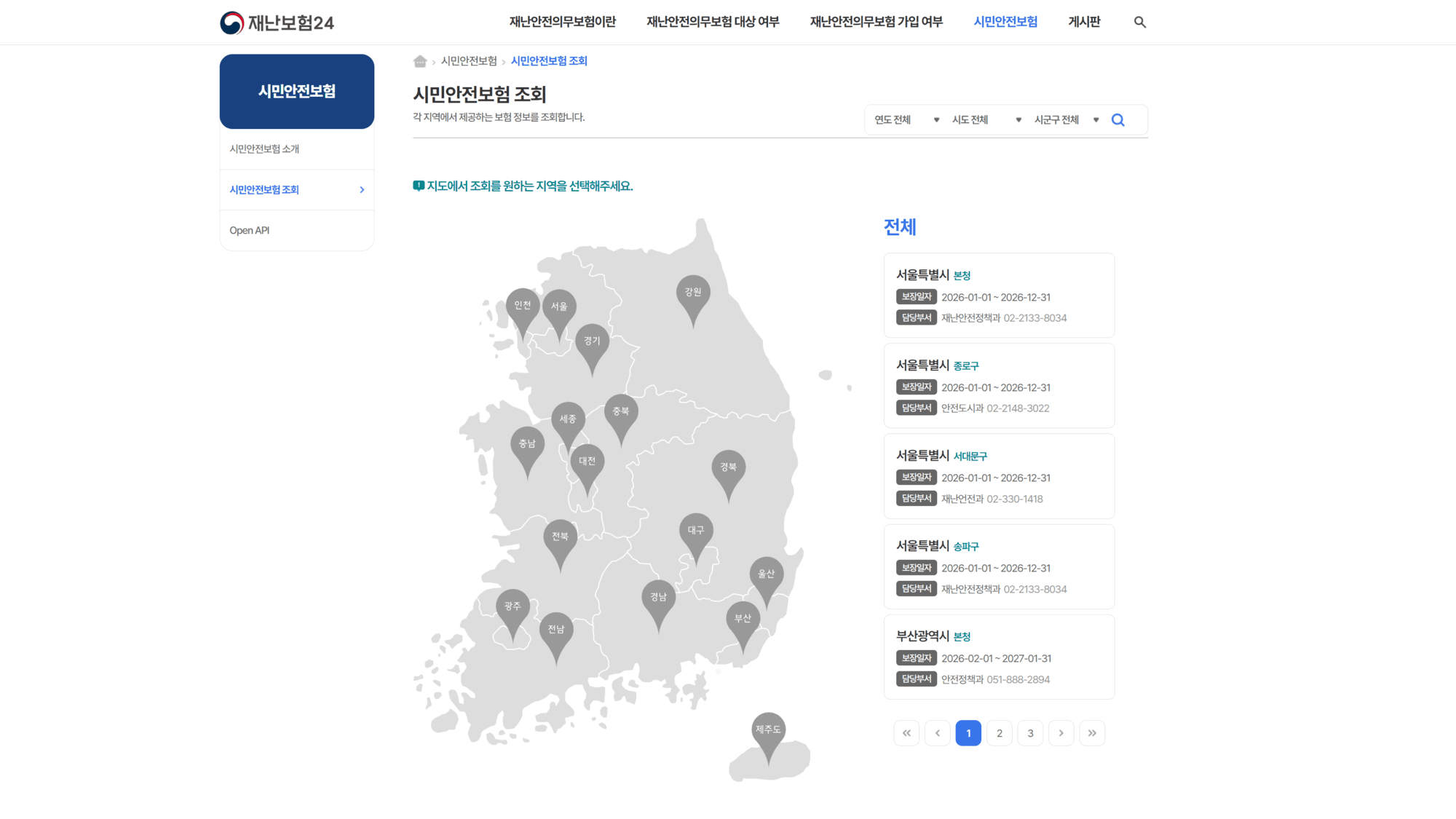

하지만 시민안전보험의 확대가 전국적으로 균등하게 이뤄지지 않고 있다는 지적도 나온다. 재정 자립도에 따라 보장 수준에 차이가 발생하며, 일부 지자체는 핵심 항목에만 집중하고 있다. 행정안전부는 지자체 간 보장 편차를 줄이기 위해 운영 지침을 마련하고 필수 가입 항목을 권고하고 있지만, 법적 강제력이 없어 실제 적용에는 한계가 있다.

시민안전보험은 더 이상 시혜적 복지가 아닌 필수 사회 기반 안전망으로 자리 잡고 있다. 기후 위기와 도심 재난이 가져온 새로운 위험 시대에 맞춰 보험을 매개로 한 공공 안전 체계가 어디까지 확장될지 주목된다. 지역 간 격차를 줄이고 실효성 있는 제도로 전환하는 것이 향후 주요 과제로 떠오르고 있다.