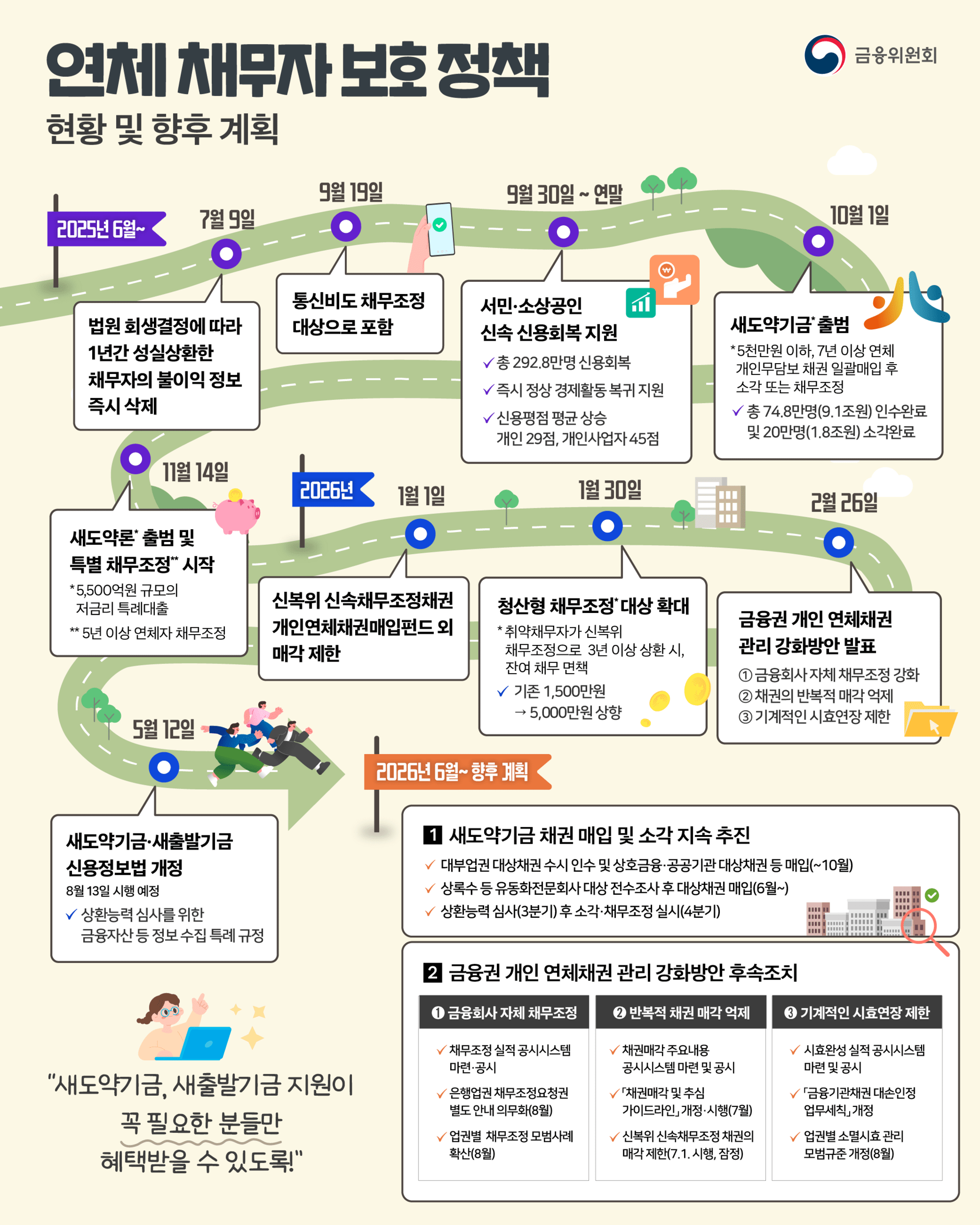

금융위원회가 오는 9월부터 금융회사의 개인 연체채권 처리 방식을 전면 개편한다. 세제혜택을 받은 뒤에도 소멸시효를 반복적으로 연장하며 장기간 빚 독촉을 이어가는 기존 관행을 막기 위한 조치다. 핵심은 대손인정(세법상 손실 인정) 조건에 최초 소멸시효 도래 시 채권 시효를 완성하도록 의무를 부과하는 것이다.

보험사와 은행의 경우 5000만원 이하, 저축은행·상호금융·여신전문금융회사는 3000만원 이하 연체채권이 우선 적용된다. 이는 전체 채권의 90% 이상을 차지하는 규모로, 제도가 자리잡으면 적용 대상이 점차 확대될 예정이다. 다만 채무자가 재산을 숨긴 경우나 법적 절차로 시효가 중단되는 상황, 채무조정 이행 중인 경우는 예외를 인정한다.

이번 방안은 새도약기금 등 연체 채무자 보호 정책과도 맞물려 있다. 금융위에 따르면 현재까지 74만8000명, 9조1000억원 규모의 개인무담보 연체 채권을 인수했고, 이 중 20만명분(1조8000억원)은 소각까지 마쳤다. 앞으로도 채권 매입과 소각을 지속하면서 채무조정 실적, 채권매각, 시효완성 관련 보고·공시 체계를 새로 마련할 계획이다.

채권매각 규율도 한층 엄격해진다. 반복적인 채권매각이 채무자에게 불이익을 주지 않도록 오는 7월 관련 가이드라인이 개정되며, 신용회복위원회 채무조정 중인 채권의 매각을 제한하는 규정도 같은 달 시행된다. 또한 업권별 ‘소멸시효 관리 모범규준’이 8월 중 개정돼 금융회사가 시효연장 여부를 내부 기준에 따라 판단하고, 시효 완성 시 채무자에게 통지하도록 의무화된다.

금융위는 이번 세칙 개정안을 7월 21일까지 사전예고한 뒤 7월 중 최종 개정을 완료하고 9월 시행에 들어간다. 금융당국은 “세제혜택을 받고도 시효를 계속 늘려 빚 독촉을 이어가는 관행을 바로잡는 것이 목적”이라며 “개인 연체채권 관리 강화 후속 과제를 조속히 추진해 정책 효과를 극대화하겠다”고 밝혔다. 보험업계는 이번 조치가 연체 채권 정리를 촉진하고 채무자 보호를 강화하는 방향으로 업계 관행을 바꾸는 계기가 될 것으로 전망하고 있다.