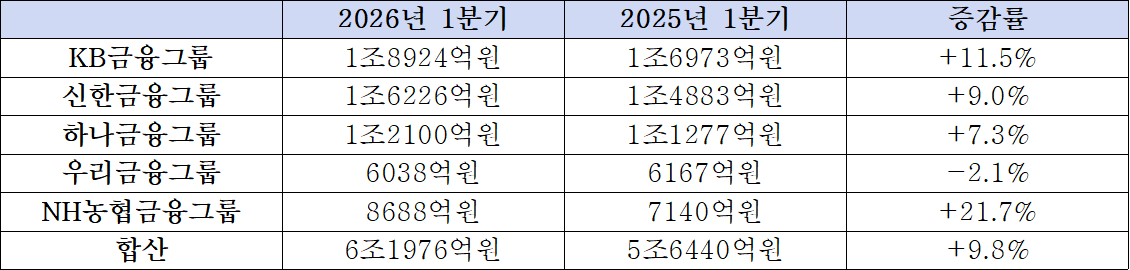

국내 5대 금융그룹(KB·신한·하나·우리·NH농협)의 올해 1분기 합산 순이익이 6조원을 넘어섰다. 은행 의존도가 여전히 높은 가운데, 비은행 계열에서 보험은 증권 약진에 밀렸다. 지난 1일 금융권에 따르면 5대 금융그룹의 1분기 합산 당기순이익은 6조1976억원으로 전년 동기(5조6442억원) 대비 9.8% 증가했다. 분기 기준 역대 최대 실적이다. KB금융이 1조8924억원으로 11.5% 늘며 순익과 증가율에서 1위를 점했다. 이어 신한금융 1조6226억원, 하나금융 1조2100억원, 농협금융 8688억원으로 전년 동기 대비 각각 9.0%, 7.3%, 21.7% 늘었다. KB·신한·하나금융은 모든 분기를 통틀어 역대 최대 순이익 기록을 경신했다. 우리금융은 6038억원으로 2.1% 감소하며 5대 그룹 중 유일하게 역성장했다. KB국민은행 당기순이익은 1조1010억원으로 전년 동기 대비 7.3% 증가했다. 그룹 순익에서 차지하는 비중은 58.2%로, 전년 동기 대비 2.3%포인트(p) 낮아졌다. 신한은행은 1조1613억원으로 2.7% 늘었고, 그룹 대비 비중은 71.6%으로 4.4%p 낮아졌다. 하나은행은 1조1042억원으로 11.2% 증가, 그룹 대비 비중은 91.3%로 5대 그룹에서 은행 의존도가 가장 높았다. NH농협은행은 5577억원으로 전년 대비 0.6% 소폭 증가했다. 그룹 내 비중은 64.2%를 기록했다. 우리은행은 5310억원으로 전년 대비 16.2% 감소했다. 그룹 대비 비중은 87.9%로 전년 동기에는 은행 순익(6340억원)이 그룹 순익(6170억원)을 웃돌았으나 올해 보험사 편입 효과로 은행 의존도가 낮아졌다. 은행은 실적 방어에 성공했지만, 비은행에서는 증권 약진으로 보험의 상대적 기여도가 낮아졌다. 보험은 새 보험회계 국제기준(IFRS17) 가정 조정, 투자손익 둔화, 손해율 부담 등으로 전년 대비 이익이 줄어든 반면, 증권은 금리·증시 환경 개선과 거래 확대에 힘입어 수수료·운용손익이 크게 늘었다. 그 결과 비은행 이익의 중심이 보험에서 증권·자산운용 등 자본시장 계열로 이동했다. KB금융에서는 보험 부문이 비은행 내 1위에서 2위로 내려갔고, 신한·하나·농협도 보험보다 증권 또는 카드·캐피탈의 기여도가 더 컸다. KB손해보험과 KB라이프생명 순익은 2007억원, 798억원으로 1년 전보다 각각 36.0%, 8.2% 감소했다. 보험 부문 합산 순익 2805억원으로 비은행 계열사 중 KB증권(3478억원)에 이어 2위를 차지했다. 올해 KB증권 실적 급증(93.3%)으로 한 계단 내려갔다. 신한라이프 순익은 1031억원으로 전년 동기 대비 37.6% 감소했다. 신한EZ손해보험이 97억원 적자로, 보험 합산 순이익은 935억원이다. 비은행 부문 내 보험업은 3위 수준이다. 하나생명 순익은 79억원으로 35.2% 감소했다. 하나손해보험은 79억원 적자로 적자 폭이 2억원 확대됐다. 비은행 계열 내 순위는 4위에 머물렀다. 우리금융은 동양·ABL생명 편입 효과로 보험 부문이 비은행 포트폴리오의 주축으로 새로 반영됐다. 동양생명의 1분기 순이익 428억원, ABL생명은 121억원으로, 합산 순이익(549억원)은 비은행 계열사 중 우리카드(439억원)를 제치고 가장 큰 이익원으로 올라섰다. NH농협손해보험과 NH농협생명은 각각 399억원, 272억원의 순이익을 기록했다. 전년 동기 대비 농협손보는 204억원에서 95.6% 증가한 반면, 농협생명은 651억원에서 58.2% 감소했다. 두 보험사 합산 순이익은 671억원으로 전년 동기 855억원 대비 21.5% 줄었다. 비은행 계열사 중 보험 부문은 NH투자증권에 이어 2위권이다. 금융권 관계자는 “증권은 시장 활황이 이어질 경우 추가 성장 동력을 얻을 수 있지만 증시 조정이나 금리 변동이 확대되면 채권평가손익을 중심으로 실적 민감도가 커질 수 있다”며 “보험은 손해율과 금융자산 평가손익, 할인율 변화가 함께 반영되는 만큼 투자손익 부담이 이어질 경우 회복 속도는 제한될 수 있다”고 전망했다.