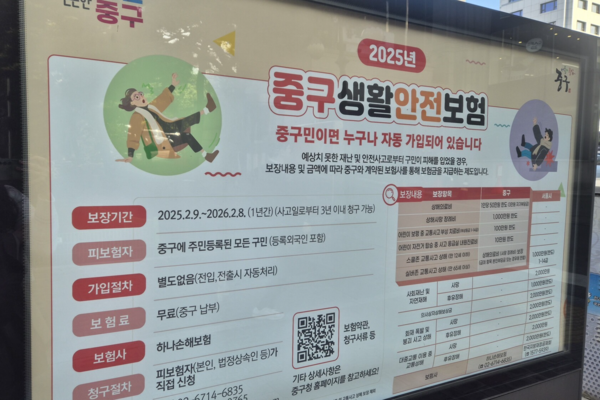

전국 대부분의 지방자치단체가 운영하는 시민안전보험이 제도적 사각지대를 드러내고 있다. 2025년 기준 243개 지자체 중 233곳이 도입하며 96%의 높은 보급률을 기록했지만, 실제 시민들의 인지도와 활용도는 저조한 실정이다. 주민등록만 되어 있으면 별도 절차 없이 보장받는 이 제도는 행정안전부가 제공하는 공적 안전망으로 자리 잡았으나, 자동 가입 구조 탓에 정작 대상자 대부분이 존재조차 모르고 있다.

실제 보험금 지급 건수에서도 뚜렷한 지역 격차가 나타난다. 인구 약 305만 명을 보유한 인천시의 지난해 보험금 지급 건수는 153건에 그친 반면, 수원시는 118만 명 규모에서도 4531건이 접수되며 상반된 양상이다. 고양시의 경우 단 23건에 불과했고, 시흥시는 지급액이 1150만 원 수준에 머무는 등 동일 규모 도시 간에도 수십 배의 차이가 발생했다. 행안부는 지급 건수만으로 제도의 성과를 판단하기 어렵다며 최근 3년간 지급률이 약 90%에 달한다고 설명했지만, 전반적인 청구 누락 가능성은 여전히 제기된다.

문제는 보장 내용 자체의 한계에도 있다. 자연재난, 사회재난, 대중교통 사고 등 중대 재해에 초점이 맞춰진 탓에, 일상생활 속에서 빈번히 발생하는 사고는 보상 범위에서 벗어나는 경우가 많다. 예컨대 가정에서의 낙상이나 자전거 사고 등은 대부분 포함되지 않으며, 동일한 상해라도 대중교통 이용 여부 등 특정 조건에 따라 보장 여부가 갈린다. 이로 인해 시민들이 체감할 수 있는 보험으로 자리잡기에는 한계가 있다는 지적이 제기된다.

이에 일부 지자체는 변화를 시도하고 있다. 인천시는 올해 보장 항목을 14개에서 16개로 확대했고, 김포시는 자전거 사고 진단 위로금을 신설하며 생활밀착형 보장을 강화하고 있다. 정부도 행정안전부를 중심으로 경찰청과의 협업을 통해 사고 현장에서의 제도 안내를 강화하고, 청구 절차 간소화를 추진하는 등 실효성 제고에 나서고 있다. 그러나 제도의 지속 가능성을 높이기 위해서는 전국적인 보장 기준 정립과 체계적 홍보 전략이 병행되어야 한다는 목소리가 커지고 있다.