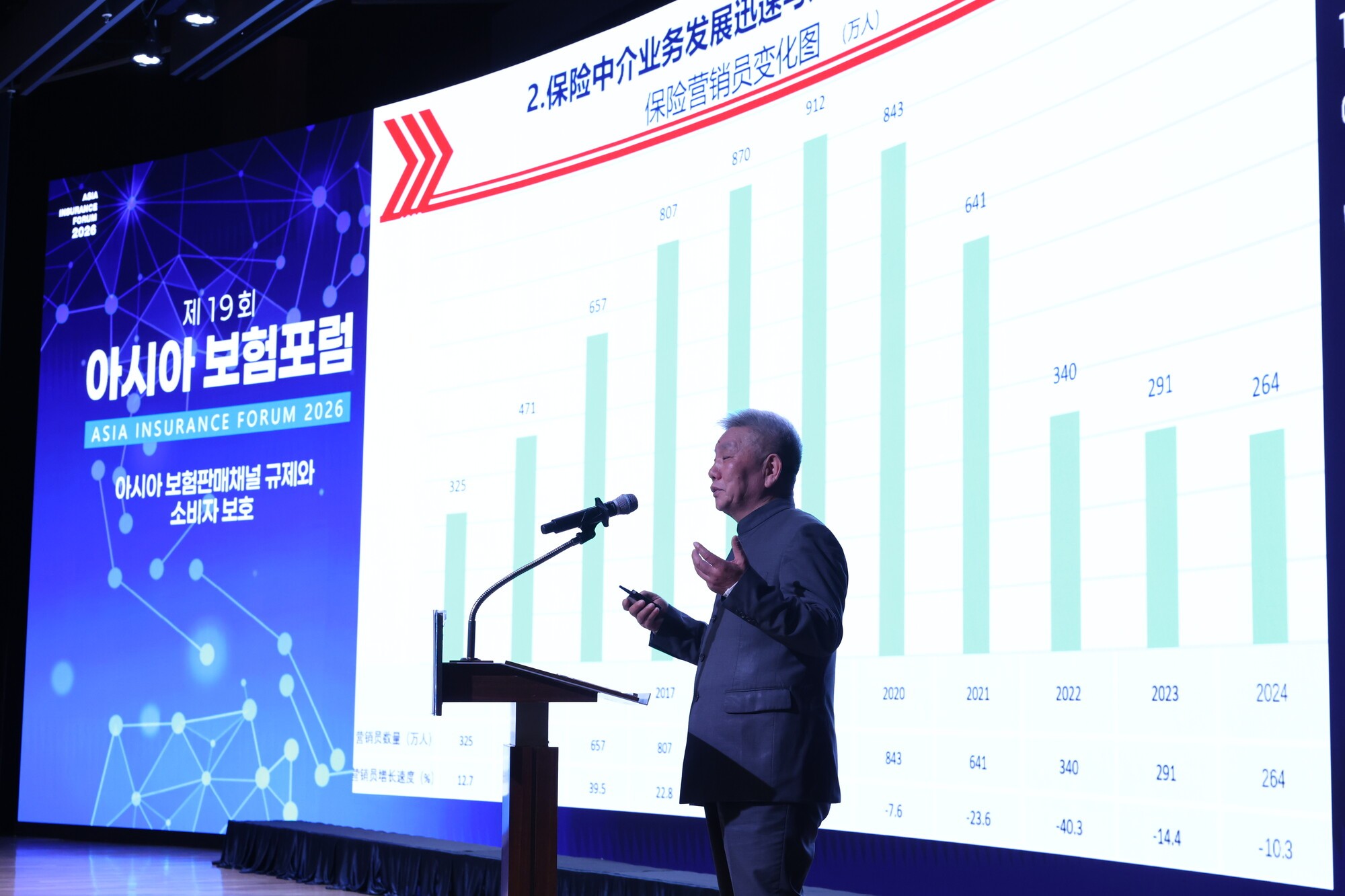

중국 보험중개시장이 양적 성장세를 이어가고 있으나, 시장 구조의 비대칭성과 전문성 부재가 지속가능한 발전의 걸림돌로 떠올랐다. 2024년 기준 보험중개기관 수는 2천539개, 보험설계사 인력은 약 264만 명에 달하며 보험료 수입 또한 1980년 4억6천만 위안에서 2025년 기준 6조1194억 위안으로 약 1,300배 증가하는 등 외형적 성장이 두드러졌다. 그러나 전체 판매 채널 중 대리채널이 차지하는 비중은 무려 90%에 육박하며, 생명보험의 경우 95.52%가 대리채널을 통해 판매되는 데 그쳐 시장 구조의 고착화가 심화되고 있다.

이러한 판매 구조는 전문 중개기관의 역할을 극도로 위축시키고 있다. 은행·우체국을 통한 겸업대리(41.33%)와 개인 대리(47.69%)가 시장을 주도하는 가운데, 전문 중개 및 대리기관의 점유율은 5.86%에 불과하다. 왕쉬진 중국사회보장학회 상업보험회 회장은 최근 아시아 보험포럼(AIF 2026) 기조강연을 통해 “현재의 성장 패턴은 실질적인 서비스 진화보다는 채널 수의 확산에 머물러 있다”며 구조적 전환의 시급성을 강조했다.

이러한 판매 구조는 전문 중개기관의 역할을 극도로 위축시키고 있다. 은행·우체국을 통한 겸업대리(41.33%)와 개인 대리(47.69%)가 시장을 주도하는 가운데, 전문 중개 및 대리기관의 점유율은 5.86%에 불과하다. 왕쉬진 중국사회보장학회 상업보험회 회장은 최근 아시아 보험포럼(AIF 2026) 기조강연을 통해 “현재의 성장 패턴은 실질적인 서비스 진화보다는 채널 수의 확산에 머물러 있다”며 구조적 전환의 시급성을 강조했다.

문제는 시장의 질적 성숙도가 경제 규모에 비해 뒤처진다는 점이다. 중국은 세계 2위 GDP 국가지만 보험료가 세계 보험시장에서 차지하는 비중은 10.1%에 그치며, 보험밀도와 보험침투율도 주요 선진국 대비 낮은 수준을 유지하고 있다. 이는 보험의 사회적 기능, 특히 리스크 관리와 장기 재무 안정 기반으로서 역할이 제한되고 있음을 시사한다. 왕 회장은 “보험시장은 단순한 판매 네트워크가 아닌 종합적 서비스 인프라”라며 전문 인력 육성과 기술 기반 내부통제 체계 강화를 병행해야 한다고 진단했다.

문제는 시장의 질적 성숙도가 경제 규모에 비해 뒤처진다는 점이다. 중국은 세계 2위 GDP 국가지만 보험료가 세계 보험시장에서 차지하는 비중은 10.1%에 그치며, 보험밀도와 보험침투율도 주요 선진국 대비 낮은 수준을 유지하고 있다. 이는 보험의 사회적 기능, 특히 리스크 관리와 장기 재무 안정 기반으로서 역할이 제한되고 있음을 시사한다. 왕 회장은 “보험시장은 단순한 판매 네트워크가 아닌 종합적 서비스 인프라”라며 전문 인력 육성과 기술 기반 내부통제 체계 강화를 병행해야 한다고 진단했다.

업계 분석에 따르면, 중국 보험시장의 근본적 전환을 위해선 규제 환경의 개선과 시장 자율성 확대가 핵심이다. 현재 일부 보험상품의 요율과 약관이 정부 승인제 하에 운영되며 시장의 유연성을 제한하고 있다는 지적이 이어진다. 또한 보험설계사 수가 2019년 912만 명에서 2024년 264만 명으로 급감한 것은 시장 기반의 불안정성을 보여주는 징후로, 고도화된 전문 채널의 육성이 필수적인 상황이다. 전문가들은 중국 보험산업이 ‘대국’에서 ‘강국’으로 도약하기 위해서는 판매 중심 구조를 벗어나 전문 중개 생태계를 정착시켜야 한다고 조언한다.

업계 분석에 따르면, 중국 보험시장의 근본적 전환을 위해선 규제 환경의 개선과 시장 자율성 확대가 핵심이다. 현재 일부 보험상품의 요율과 약관이 정부 승인제 하에 운영되며 시장의 유연성을 제한하고 있다는 지적이 이어진다. 또한 보험설계사 수가 2019년 912만 명에서 2024년 264만 명으로 급감한 것은 시장 기반의 불안정성을 보여주는 징후로, 고도화된 전문 채널의 육성이 필수적인 상황이다. 전문가들은 중국 보험산업이 ‘대국’에서 ‘강국’으로 도약하기 위해서는 판매 중심 구조를 벗어나 전문 중개 생태계를 정착시켜야 한다고 조언한다.