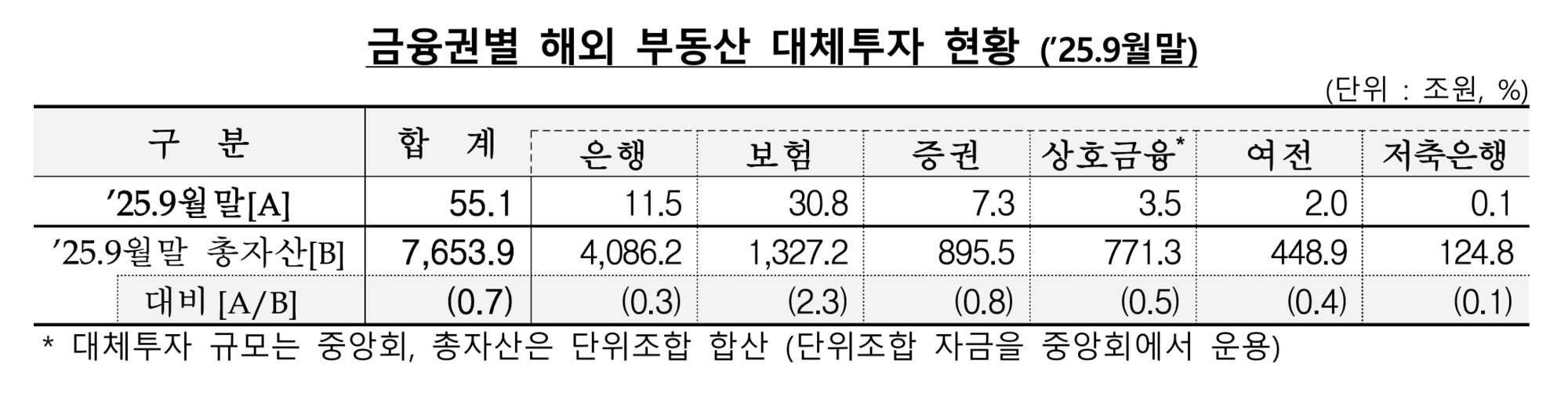

해외 부동산을 향한 국내 금융권의 자금 행렬이 지속되고 있다. 2025년 9월 말 기준 금융회사들의 해외 부동산 대체투자 잔액은 55조1000억원을 기록하며 전 분기 대비 소폭 증가했다. 전체 금융권 총자산 7653조9000억원 대비 약 0.7%에 머무르는 수준으로, 금융감독원은 시스템 리스크로 이어질 가능성은 제한적이라고 평가했다.

업종별로는 보험사가 절반 이상의 비중을 차지하며 30조8000억원을 투자, 총자산 대비 2.3%로 가장 높은 노출도를 보였다. 은행과 증권사도 각각 11조5000억원, 7조3000억원을 집행했으나 상대적으로 비중은 낮은 편이다. 지역별 투자 흐름을 보면 북미가 33조3000억원으로 60% 이상을 차지하며 압도적인 선호를 나타냈다.

시장 회복 신호도 관측되고 있다. 미국과 유럽의 상업용 부동산 가격이 2023년 저점을 지난 후 서서히 반등하면서 투자심리가 개선되는 분위기다. 그린스트리트의 상업용 부동산 가격지수(CPPI)에 따르면, 미국은 2022년 고점 155.0에서 2023년 121.5까지 하락한 뒤 2025년 12월 기준 130.3까지 회복했고, 유럽도 129.0에서 97.0까지 떨어진 후 101.9로 반등했다.

건전성 지표도 점차 개선세다. 해외 투자 대상 중 기한이익상실(EOD) 상태에 놓인 금액은 2조600억원으로, 세 분기 연속 감소했다. 복합시설 외에 오피스와 주거용 부동산이 주요 리스크 요인으로 남아 있으나, 금융회사들의 선제적 손실 처리와 자산관리 강화가 효과를 내는 것으로 분석된다.

금감원은 향후 리스크 관리 체계를 더욱 내실화할 방침이다. 상반기 내 전 업권 대상의 리스크관리 모범규준 개정을 완료하고, 외부 충격 요인에 대한 대응도 강화한다는 계획이다. 글로벌 부동산 시장의 회복 흐름 속에서도 건전성 관리는 지속적으로 주시하겠다는 복안이다.