국내 65세 이상 고령 인구가 1051만 명을 넘어섰다. 국가데이터처 집계에 따르면 전체 인구의 20%가 이미 노년층에 속하며, 2050년에는 이 비율이 40%를 상회할 전망이다. 인구 구조의 급격한 변화 속에서 생명보험사들은 시니어 케어 산업을 차세대 핵심 사업으로 삼고 진출을 가속화하고 있다. KB라이프생명, 신한라이프, 삼성생명, 하나생명 등 주요 그룹이 잇따라 요양 전문 자회사를 설립하며 장기적 수익 기반 마련에 나섰다.

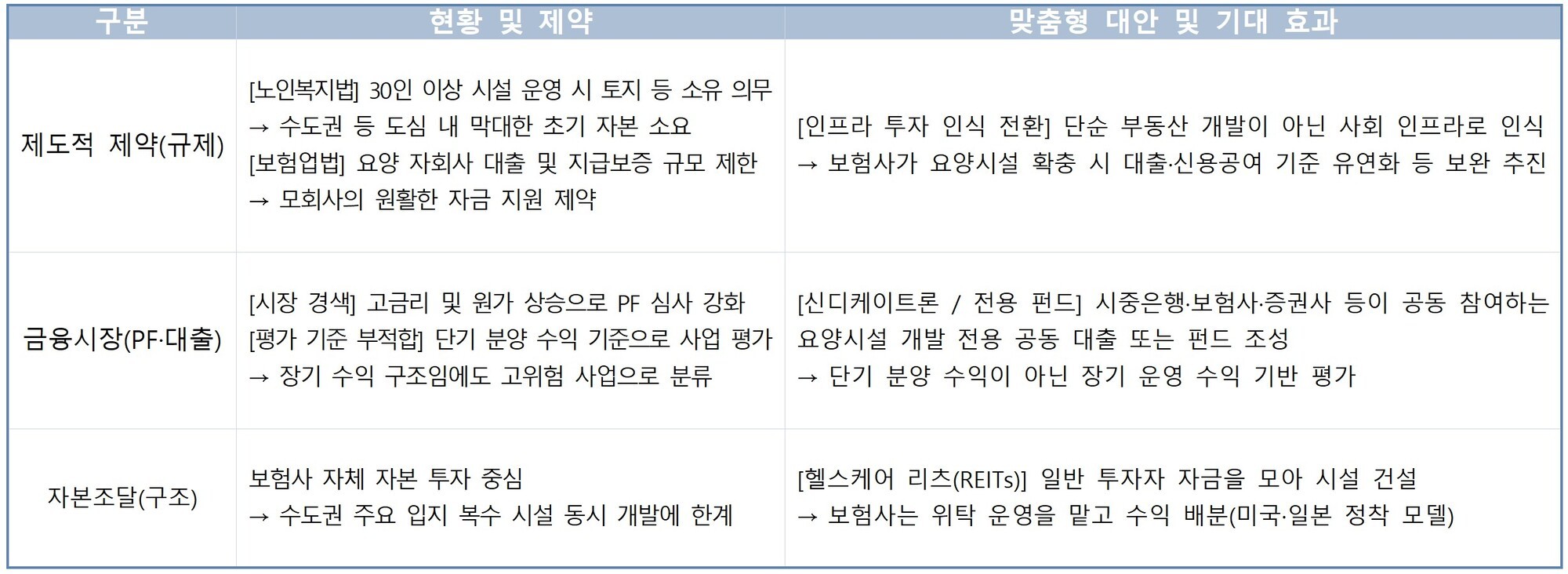

그러나 요양시설 확장은 자본 여건과 제도적 장벽이라는 두 가지 난제에 부딪히고 있다. 노인복지법은 입소 정원 30명 이상 시설 운영 시 토지와 건물의 직접 소유를 의무화하고 있다. 이 규정은 입소자 보호 차원에서 도입됐지만, 서울과 수도권처럼 부동산 가치가 높은 지역에선 사실상 진입 장벽으로 작용한다. 도심 접근성과 의료 인프라를 고려할 때 수요가 밀집하는 곳일수록 개발 비용은 급증하고, 자금 조달은 현실적으로 어려워지는 구조다.

일부 보험사의 투자 규모는 상대적으로 제한적이다. 삼성노블라이프는 출범 당시 100억원, 하나더넥스트라이프케어는 300억원의 자본금으로 시작했으며, KB골든라이프케어도 최근 500억원 추가 유치에 그쳤다. 이 수준의 자금으로는 고액의 토지 매입과 복수 시설 동시 개발이 불가능하다는 평가가 지배적이다. 보통의 부동산 프로젝트파이낸싱(PF) 방식으로 자금을 마련해야 하지만, 고금리 기조와 건설사 유동성 리스크로 금융기관의 PF 대출 심사가 강화되며 조달 통로도 좁아지고 있다.

문제는 금융 평가 기준의 적합성이다. 요양시설은 아파트 분양처럼 단기간에 수익을 회수하는 구조가 아니다. 입소가 시작되면 장기요양급여와 본인 부담금을 기반으로 안정적인 현금 흐름이 장기적으로 발생한다. 하지만 현재 은행권은 이를 일반 부동산 개발과 동일한 기준으로 판단하며 위험도를 높게 평가한다. 보험사의 자회사에 대한 신용공여 규제도 추가 걸림돌이다. 보험업법과 금융지주회사법에 따라 모회사의 금융 지원이 제한되며, 외부 조달에 더 큰 부담이 전가된다.

전문가들은 요양 인프라를 단순 개발 사업이 아닌 공공성과 수익성이 결합된 사회기반시설로 재정의할 필요성을 제기한다. 미국과 일본에서 활성화된 헬스케어 리츠(Real Estate Investment Trusts) 모델은 일반 투자자 자금을 모아 시설을 건설하고 전문 기관이 운영하는 방식으로 안정적 수익을 제공하고 있다. 국내에서도 유사한 구조의 신디케이트론이나 전용 펀드를 통해 장기 자본을 유입하는 방안이 대안으로 떠오르고 있다. 보험사의 운영 노하우와 재무 안정성이 민간 자본과 결합할 수 있는 제도적 뒷받침이 시급한 시점이다.