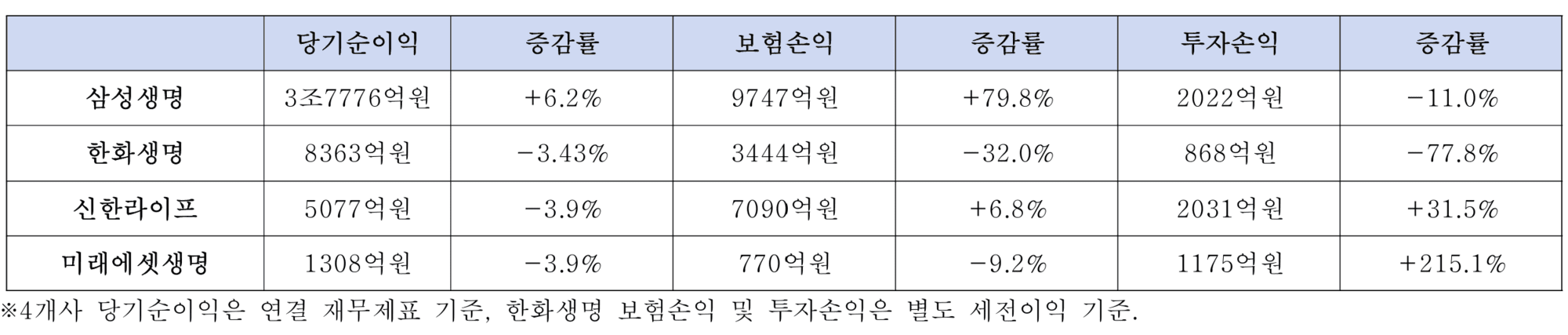

주요 생명보험사들이 보장성보험 중심의 사업 전략을 통해 장기 수익 기반을 공고히 하고 있다. 삼성생명·한화생명·신한라이프·미래에셋생명 등 주요 생보사의 2024년 당기순이익은 전년 대비 6.2% 증가한 3조7776억원을 기록하며 실적 방어에 성공한 것으로 집계됐다. 이 같은 성장세는 IFRS17 기준 하에서 보험계약서비스마진(CSM) 확보 전략이 본격적으로 작동한 결과로 분석된다.

삼성생명은 전년 대비 9.3% 늘어난 2조3028억원의 순이익을 달성하며 역대 최대 실적을 경신했다. 보험손익이 전년 대비 79.8% 증가한 반면, 투자손익은 11.0% 줄어든 점을 고려하면, 실적 개선의 핵심 동력이 보험 본연의 수익 구조로 이동하고 있음을 시사한다. 특히 건강보험 중심의 신계약 확대로 인해 신계약 CSM이 3조595억원에 달했고, 이 중 건강보험 비중이 75%까지 상승하며 전략의 성과가 구체화되고 있다.

다른 생보사들도 유사한 흐름을 보이고 있다. 한화생명은 신계약 CSM 2조1000억원, 보유 CSM 8조7000억원을 기록하며 수익 기반을 확대했고, 신한라이프와 미래에셋생명 역시 보유 CSM 성장과 함께 장기 이익 구조를 강화하는 데 주력하고 있다. 이는 금리 변동성 확대 속에서 투자수익 의존도를 줄이고, 안정적인 보험수익 기반을 확보하려는 업계 전반의 공조 움직임으로 읽힌다.

업계 전문가들은 보장성 상품 중심의 CSM 축적이 금융환경 변화에 대응하는 생보사의 핵심 적응 전략이 됐다고 평가한다. 금리 하락기에는 투자손익이 압박을 받을 수밖에 없어, 보험 손해율 관리와 유지율 제고를 통한 내재적 수익 안정화가 중요해졌기 때문이다. 이 같은 전략은 단기 실적을 넘어서는 재무 구조의 질적 개선을 의미한다.

특히 삼성생명은 디지털·헬스케어·시니어 사업을 신성장 축으로 설정하며, 단순 보험사에서 벗어난 생애 전반의 솔루션 기업으로의 전환을 추진 중이다. 한화생명은 글로벌 자회사와의 시너지, 신한라이프는 그룹 내 금융 채널 협업, 미래에셋생명은 자산관리형 상품 확대로 수익다변화를 모색하고 있다. 보험업계의 판도는 단순한 상품 판매를 넘어, 장기 수익성과 지속 가능성을 기반으로 재편되고 있다.