퇴직연금 디폴트옵션 제도가 가입자 수와 운용 자산 규모에서 꾸준한 성장을 이어가고 있다. 2024년 말 기준 이 제도를 통해 조성된 적립금은 53조3318억원을 기록했으며, 가입자는 734만 명에 달했다. 전년 동기 대비 각각 32.9%, 16.3% 증가한 수치로, 제도의 대중화가 본격화되고 있음을 보여준다. 특히 개인형 퇴직연금(IRP)을 통해 디폴트옵션에 가입한 자산은 전년 대비 54.5% 늘어난 18조9541억원을 기록하며 빠른 확산세를 나타냈다.

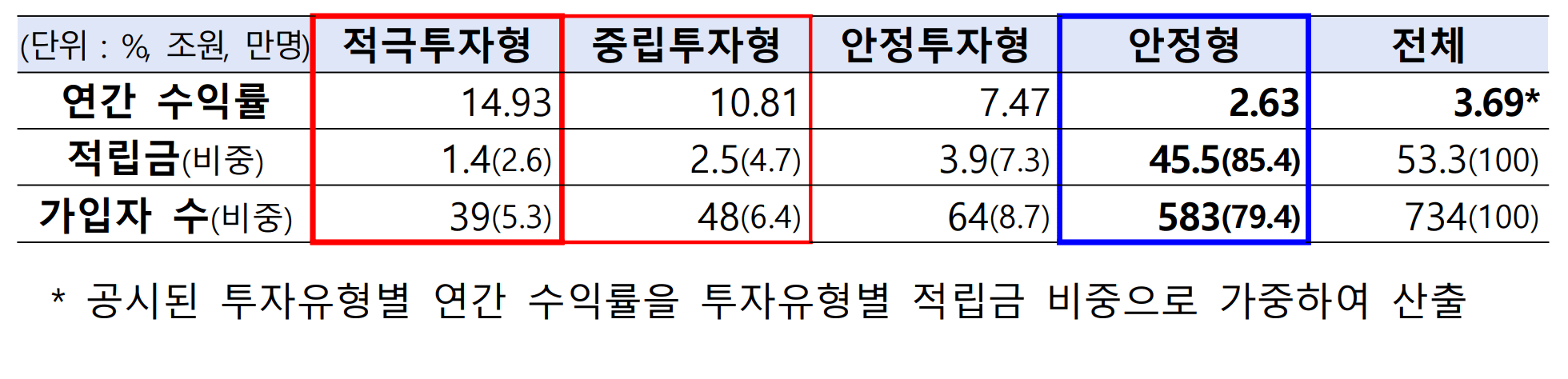

분류별 수익률은 투자 성향에 따라 뚜렷한 차이를 보였다. 적극투자형은 14.9%, 중립투자형 10.8%, 안정투자형 7.5%의 연간 수익률을 기록한 반면, 안정형은 2.6%에 그쳤다. 그러나 전체 평균 수익률은 3.7%로 전년 4.1%에서 하락했으며, 이는 전체 적립금의 85%가 안정형에 집중돼 있는 데 기인한다. 안정형은 은행 예금이나 원리금보장보험 등에 투자되는 구조로, 물가 상승률(2.1%)을 간신히 상회하는 수준의 수익만을 제공하고 있다.

이러한 자산 편중 현상은 장기 노후자금의 복리 성장을 저해할 수 있다는 지적이 나온다. 업계는 퇴직연금이 장기간 운용되는 특성상 다양한 자산에 분산 투자하는 것이 중요하다고 강조한다. 이에 따라 고용노동부와 금융감독원은 가입자가 자신의 투자 성향에 맞는 선택을 할 수 있도록 제도 개선을 추진 중이다. 2025년부터는 상품명을 '안정형'에서 '투자 중심'으로 전환하고, 금융사별 위험등급별 판매 비중을 공시해 투명성을 높이고 있다.

KB국민은행이 디폴트옵션 운용 적립금 기준 10조9353억원으로 1위를 차지했으며, 신한은행(9조1974억원), IBK기업은행(6조7548억원) 등 주요 은행이 상위권을 점유했다. 상위 10개 기관 중 은행 외에도 미래에셋증권, 삼성생명 등 비은행 금융사도 이름을 올렸다. 이는 퇴직연금 시장에서 전통 금융기관 외에도 다양한 사업자가 경쟁하고 있음을 나타낸다.

디폴트옵션은 노동자의 자동 가입 메커니즘을 통해 소극적인 투자자도 일정 수준 이상의 수익을 추구할 수 있도록 설계된 제도다. 하지만 여전히 다수의 가입자가 낮은 수익률을 감수하고 안전자산에 머무르고 있는 현실에서, 제도의 본래 목적을 실현하기 위한 보다 적극적인 유도 정책이 요구되는 상황이다. 정부는 노후 소득 보장이라는 제도의 근본 목적을 달성하기 위해 지속적인 점검과 개선 노력을 이어가겠다는 입장을 밝혔다.