# 기후위기 시대, 정책보험이 국가 안전망의 핵심 축으로 부상

정부가 직접 설계하고 보험료 일부를 지원하는 정책보험의 위상이 갈수록 높아지고 있다. 기후변화와 고령화, 산업구조 전환 등 개인이 홀로 감당하기 어려운 위험이 급증하면서 공공성 보험의 역할이 더욱 확대되는 추세다. 보험업계는 이를 국가 리스크 관리 체계의 진화로 평가하고 있다.

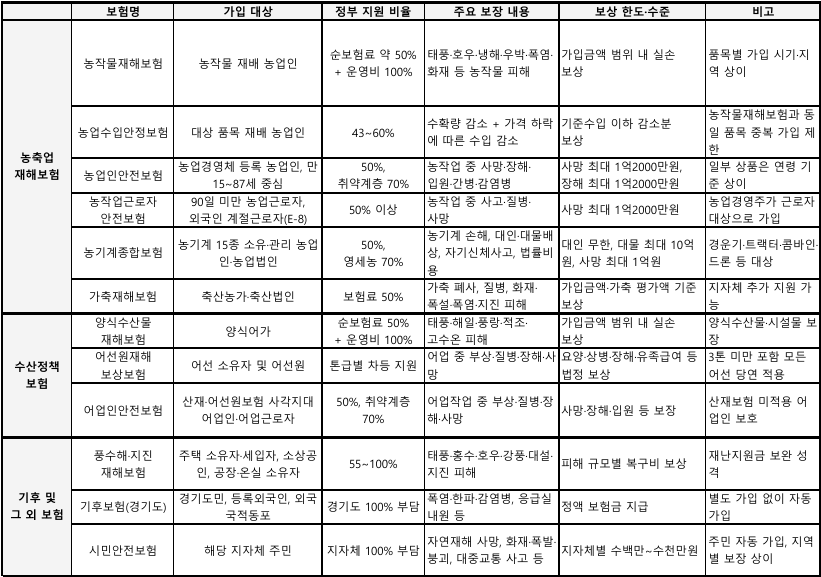

정책보험의 대표주자는 농작물재해보험이다. 지난해 이 제도는 역대 최고 실적을 경신했다. 총 76개 품목에 걸쳐 63만2000명이 가입했으며, 가입률은 57.7%로 1년 전보다 3.3%포인트 올랐다. 순보험료 규모는 1조3300억원에 달했다. 특히 사과 품목의 재배면적 기준 가입률은 105.8%에 이르러 사실상 전량 가입에 가까운 수준을 보였다. 지난해 냉해와 산불, 폭염, 집중호우 등 재해가 잇따르면서 28만1000명에게 총 1조3932억원의 보험금이 지급됐다. 호당 평균 495만원으로, 농업소득의 절반을 훌쩍 넘는 금액이다.

최근에는 자연재해를 넘어 시장 위험까지 포괄하는 방향으로 제도가 확장되고 있다. 농작물 가격 하락에 따른 소득 감소를 보완하는 농업수입안정보험이 2015년 도입돼 운영 중이며, 화재와 태풍, 폭설 등으로 인한 가축 피해를 보장하는 가축재해보험도 축산농가의 핵심 안전망으로 자리 잡았다. 양식수산물재해보험은 전복·굴·넙치 등 30여 개 품목을 대상으로 태풍, 적조, 고수온 피해를 보상하고 있다.

어업 분야에서는 어선원재해보상보험이 의무보험으로 전환되면서 보호 사각지대가 대폭 축소됐다. 최근 법령 개정을 통해 3톤 미만 영세 어선까지 가입 대상이 확대된 것이다. 한국해양교통안전공단 통계에 따르면 최근 2년간 전체 해양사고 선박 중 어선 비중이 65.3%에 달했으며, 사망·실종자 228명 중 어선 관련이 절반 이상을 차지한다. 이처럼 고위험 산업 특성을 감안할 때 정책보험의 역할은 더욱 중요해질 전망이다.

새로운 형태의 공공보험도 속속 등장하고 있다. 경기도는 지난해부터 약 1400만명의 도민을 대상으로 기후보험을 전면 시행했다. 별도 가입 절차 없이 주민등록상 도민이면 자동 보장되며, 폭염과 한파에 따른 질환 진단비와 감염병 10종 진단비를 지원한다. 지방자치단체가 보험료를 부담하고 주민이 자동 가입되는 시민안전보험도 빠르게 확산 중이다. 자연재해 사망, 화재·폭발 사고, 대중교통 사고, 스쿨존 교통사고 등이 주요 보장 범위이며 민영보험과 중복 보상도 가능해 실질적인 생활 안정 장치로 기능하고 있다.

보험업계는 정책보험이 단순한 사후 보상 수단을 넘어 사전적 위험 분산 체계로 진화하고 있다고 분석한다. 과거에는 재난 발생 시 정부가 직접 복구 예산을 투입하는 방식을 취했지만, 기후위기로 자연재해 빈도와 규모가 커지면서 이러한 방식에 한계가 드러났다. 현재는 농작물재해보험과 농업수입안정보험이 자연·시장 위험을 관리하고, 풍수해보험과 기후보험이 기후위기에 대응하는 등 다층적 안전망 구조가 갖춰지고 있다. 앞으로도 기후변화와 초고령화, 감염병 확산 등 새로운 위험이 지속적으로 증가할 것으로 예상됨에 따라 정책보험의 중요성은 더욱 커질 전망이다.