# 일본 ESR 전면 시행…국내 보험사 '킥스 고도화' 숙제로 떠올라

일본이 경제가치 기반 지급여력제도(ESR)를 올해 3월부터 전면 도입하면서, 국내 보험사의 자본건전성 측정 체계를 한 단계 끌어올려야 한다는 목소리가 커지고 있다. 보험연구원은 31일 공개한 보고서를 통해 한국의 신지급여력제도(K-ICS·킥스)가 아직 개별 회사의 위험 특성을 제대로 반영하지 못하고 있다고 지적했다. 특히 일본이 보험사별 리스크 수준과 사업 구조에 맞춘 차등 규제를 운영하는 점을 감안할 때, 국내도 내부모형 도입을 서둘러야 한다는 분석이다.

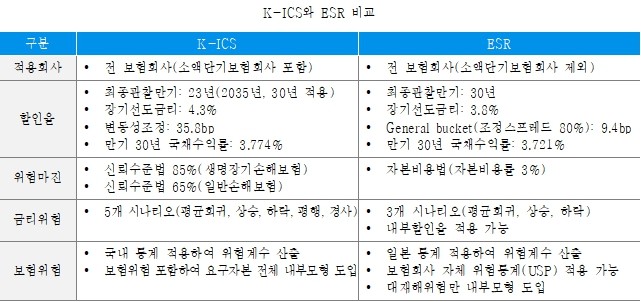

일본의 ESR은 국제보험자본기준(ICS)을 기반으로 자산과 부채를 모두 시가로 평가하는 방식이다. 기존 솔벤시마진제도(SMR)보다 위험 측정 신뢰수준이 95%에서 99.5%로 높아졌으며, 보험위험과 시장위험의 범위도 확대됐다. 필드테스트 결과 ESR 적용 시 지급여력비율이 생명보험사는 53%, 손해보험사는 47%씩 급감한 것으로 나타났다. 이는 금리 등 경제환경 변화에 더 민감하게 반응하기 때문으로 풀이된다.

눈에 띄는 점은 일본이 보험회사의 규모와 위험 성격에 따라 규제를 차등 적용한다는 것이다. 사업 규모가 작고 단기 위험 중심인 소액단기보험회사는 ESR 적용 대상에서 제외했다. 반면 한국은 보험금 상한 5000만원, 계약기간 1년 등 제한이 있음에도 모든 회사에 동일하게 킥스를 적용하고 있다. 일본은 또한 금리위험 산출 시 내부할인율 사용을 허용하고, 보험위험 평가에서는 자체 통계를 활용한 위험계수(USP) 적용을 승인하는 등 유연성을 확보했다.

보험연구원은 킥스 시행 4년차를 맞아 단순 규제 준수를 넘어 리스크 중심 경영 문화를 정착시켜야 한다고 강조했다. 현재 국내 제도는 전체 요구자본에 내부모형을 적용할 수 있도록 설계돼 있지만, 실제 승인 사례는 드물다. 내부모형 승인 매뉴얼이 마련됐고 시행세칙 신설이 예정돼 있어 조속한 실행이 필요하다는 지적이다.

노건엽 보험연구원 연구위원은 "내부모형 도입을 준비 중인 보험사들에 대한 신속한 승