# 퇴직연금 500조 시대… 금융권 '운용력'이 핵심 경쟁력으로 부상

국내 퇴직연금 시장이 사상 처음으로 500조원대에 진입했다. 금융감독원 통합연금포털 집계 결과, 올해 1분기 말 기준 적립금은 508조7326억원으로 지난해 말보다 2.4% 늘어난 규모다. 이 같은 성장 배경에는 확정기여형(DC)과 개인형퇴직연금(IRP) 비중이 확대되면서 시장 구조가 다변화되고 있는 점이 자리 잡고 있다. 업계는 이제 단순한 적립금 유치 경쟁에서 벗어나 수익률 관리와 은퇴 후 자금 운용 역량이 승부를 가를 것으로 보고 있다.

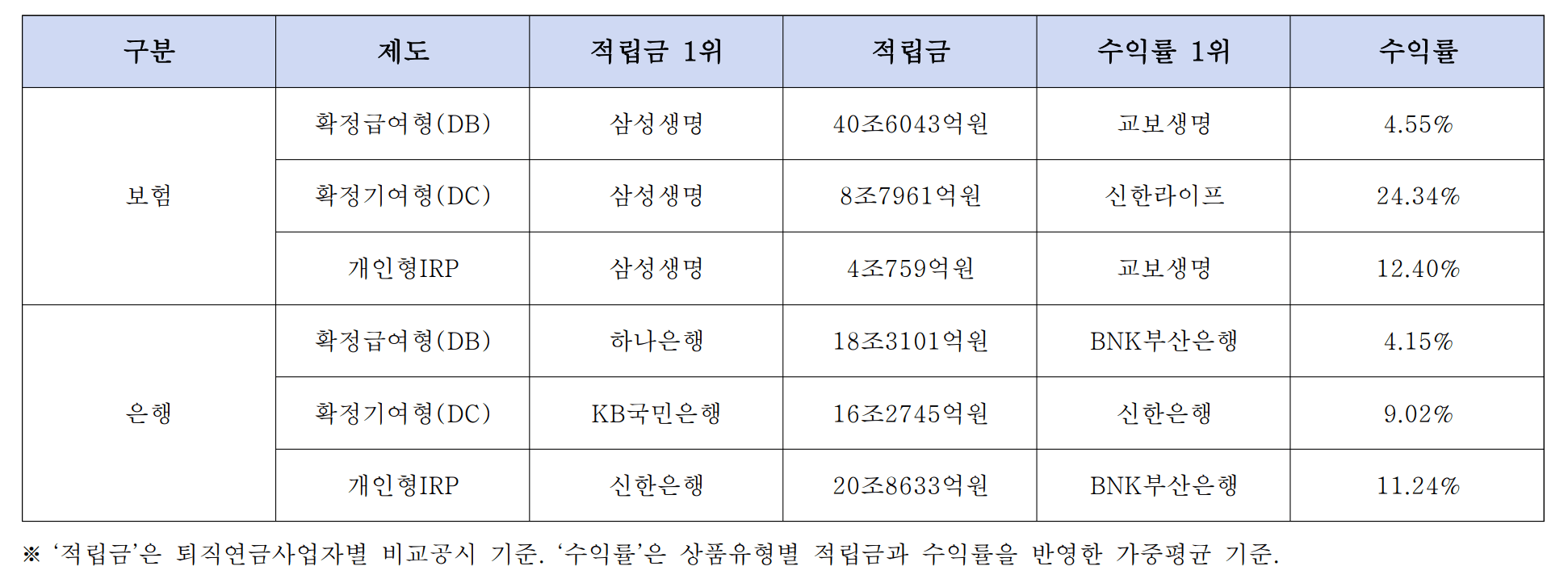

사업자별로 살펴보면 보험권에서는 삼성생명이 DB(확정급여형) 40조6043억원, DC 8조7961억원, 개인형IRP 4조759억원 등 전 부문 적립금 1위를 차지했다. 은행권에서는 DB의 경우 하나은행(18조3101억원), DC는 KB국민은행(16조2745억원), 개인형IRP는 신한은행(20조8633억원)이 가장 많은 자금을 운용하고 있는 것으로 나타났다. 수익률 측면에서 보험권 DB형은 교보생명(4.55%)이, DC형은 신한라이프(24.34%)가, 개인형IRP는 교보생명(12.40%)이 각각 최고 성과를 기록했다. 은행권에서는 DB형 BNK부산은행(4.15%), DC형 신한은행(9.02%), 개인형IRP BNK부산은행(11.24%)이 부문별 1위에 올랐다.

금융당국은 퇴직연금의 역할을 단순한 자금 축적에서 벗어나 ‘평생소득’ 개념으로 전환해야 한다는 방침을 분명히 하고 있다. 고용노동부와 금융감독원이 최근 공동으로 연 ‘퇴직연금 장수리스크 대응 방안 세미나’에서도 이 같은 기조가 강조됐다. 금융감독원은 사업자들에게 장기 연금 수령 구조를 갖춘 상품을 정비하고, 가입자 노후소득 전반을 아우르는 컨설팅 역량을 키우라고 주문했다.

시장의 움직임도 이에 맞춰 변화하고 있다. 하나금융연구소 분석에 따르면 수익률이 연금 상품 선택의 결정적 기준으로 자리잡으면서 실적배당형 상품 비중이 늘어나고, DC·IRP 계좌에서는 투자형 운용 선호가 뚜렷해지고 있다. 주요 금융사들은 경쟁력 강화를 위해 각기 다른 전략을