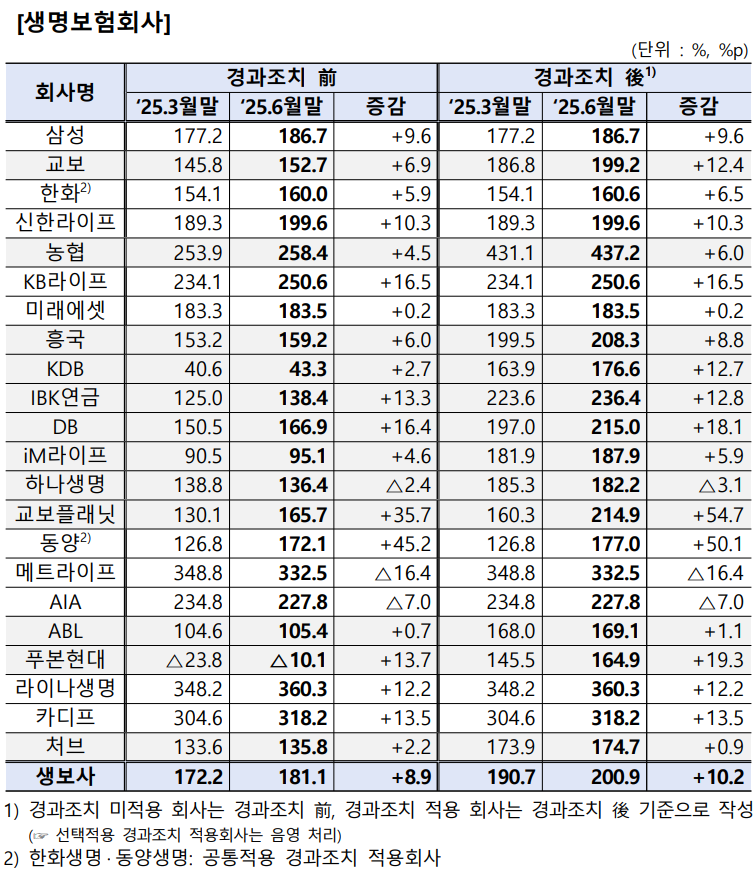

주요 생명보험사별 지급여력비율을 살펴보면, 삼성생명은 186.7%, 교보생명은 152.7%, 한화생명은 160.0%, 신한라이프는 199.6%, 농협생명은 258.4%, KB라이프는 250.6%, 미래에셋생명은 183.5%, 흥국생명은 159.2%, KDB생명은 43.3%, 연금IBK생명은 138.4%로 집계되었다.

특히 농협생명은 경과조치 후 437.2%로 가장 높은 지급여력비율을 기록하며 두드러진 성과를 보였다.

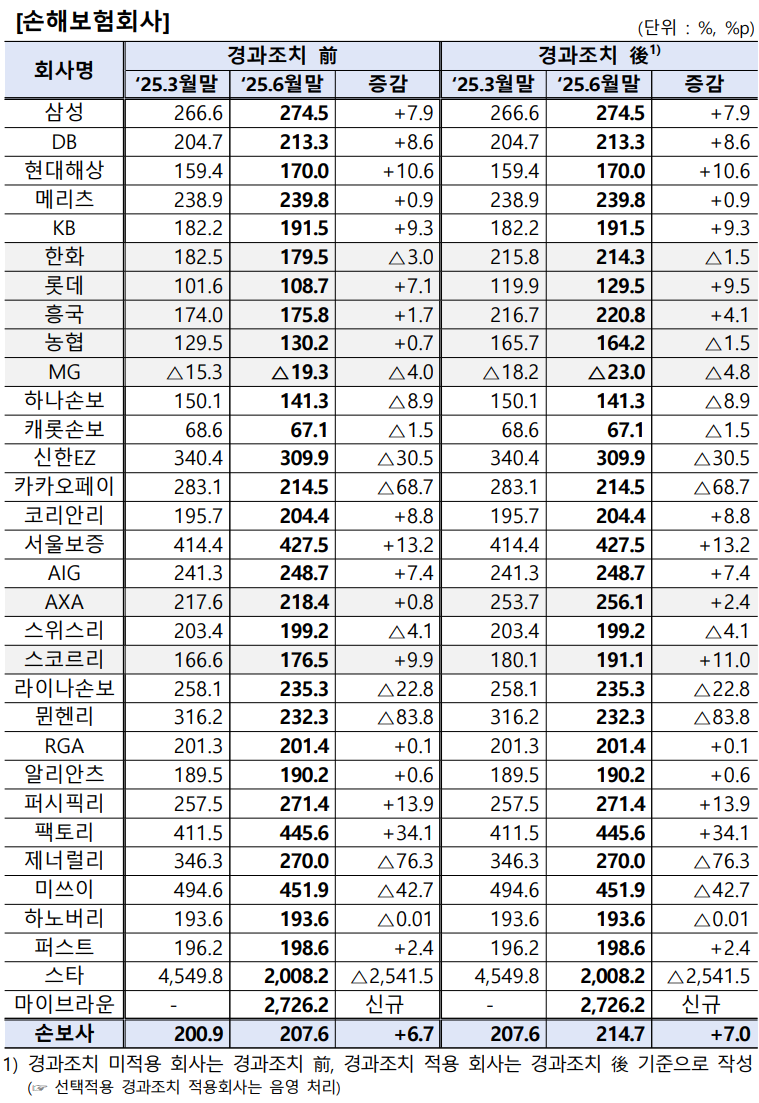

지급여력비율은 보험회사의 재무 건전성을 평가하는 중요한 지표로, 높은 비율은 회사의 안정성을 나타낸다.

가용자본이 증가하고 요구자본이 감소한 것은 보험회사의 자본 효율성이 개선되었음을 의미한다.

보험감독국은 이러한 지급여력비율 변동을 주시하며, 향후 감독 방향을 강화할 계획이다. 이는 보험회사의 재무 건전성을 더욱 철저히 점검하고, 위험 관리 체계를 강화하기 위함이다.

보험설계사(FC) 및 보험업계 종사자들은 이러한 변화를 주목하며, 고객에게 보험 상품을 추천할 때 회사의 재무 건전성을 고려해야 한다.

특히 지급여력비율이 낮은 회사의 상품은 고객에게 리스크를 설명하고, 안정성이 높은 회사의 상품을 우선적으로 추천하는 것이 바람직하다.

보험감독국은 보험회사의 지급여력비율을 정기적으로 공개하고, 이를 바탕으로 감독 정책을 수립할 예정이다. 이를 통해 보험시장의 안정성을 유지하고, 고객 보호를 강화할 방침이다.

보도 출처(www.fss.or.kr)