보험 상담을 하다 보면 이런 말씀을 많이 하십니다.

" 시술비용은 나왔는데, 검사비는 보장이 안 되나요?"

" 수술비는 받았는데, 치료비 중 빠진 게 있는 것 같은데요?"

이런 일이 왜 생길까요?

치료의 단계별 보장을 받는 특약 사항이 나눠져 있어서 만약 보장받는 특약 내용이 빠져 있거나, 없다면 보장을 받지 못하는 경우가 있습니다.

그런데 이번에 A 보험사에서 "질병에 대한 보장을 검사, 시술, 수술, 중증치료까지 전 치료 기간으로 보장받는 상품이 나와서 소개하고자 합니다.

질병 치료 담보 하나로 이렇게 보장합니다.

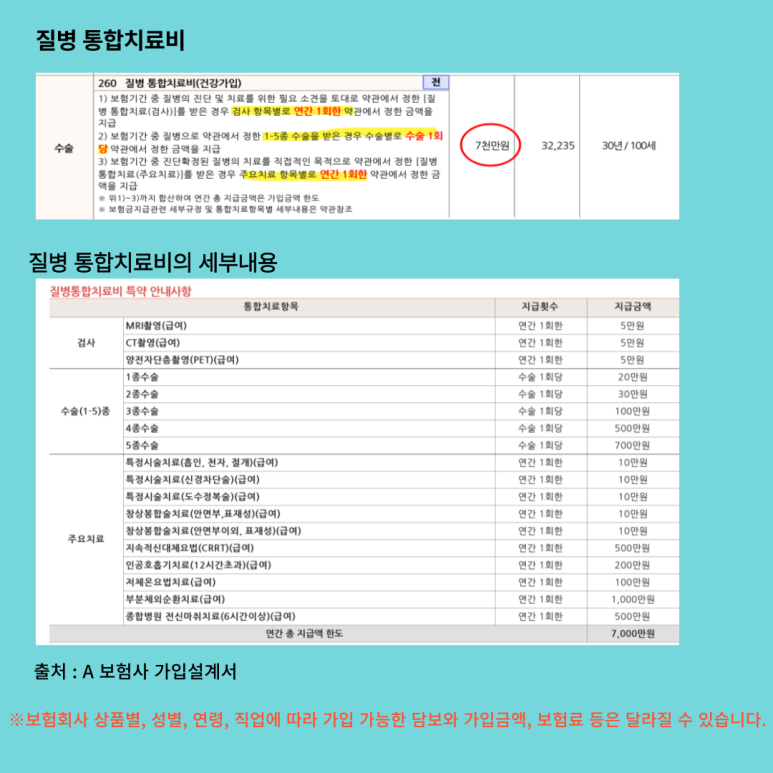

◆ 검사

- MRI

- CT

- PET

☞ “검사만 해도 돈 꽤 나가는데…”이 단계부터 보장 시작입니다.

◆ 시술

- 혈관·전차·절개 시술

- 신경차단술

- 도수치료, 체외 충격파

- 창상 봉합술 등

☞ 실손에서 애매했던 비급여 시술들까지 커버.

◆ 수술

- 1~5종 수술비 전 구간

☞경증부터 중증 수술까지 단계별 대응 가능.

◆ 중증 치료

- 에크모(ECMO)

- CRRT

- 인공호흡기

- 저체온요법

- 전신마취

☞ “이런 중증 치료야말로 보장이 정말 필요한 시기입니다.”

보장 한도는?

◆ 연간 최대 7천만 원

◆ 총 18종 치료 항목 보장

◆질병 하나로 검사 --> 시술 --> 수술 ---> 중증치료

이렇게 이어져도 담보 하나로 커버 되므로 질병 치료의 흐름 그대로 보장을 받을 수 있습니다.

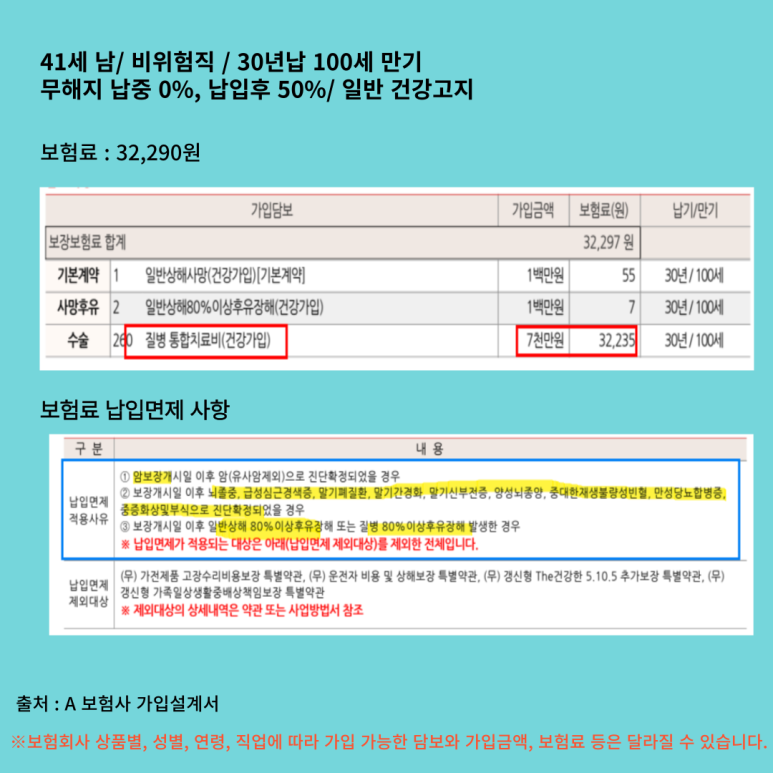

가입설계서 예시를 통해 구체적으로 설명해 보겠습니다.

◆ 보장내용

▶일반상해사망(기본계약) ------> 1백만 원

▶일반상해 80% 이상 후유 장해 ----> 1백만 원

▶질병 통합치료비 -----------------> 7천만 원

이런 분들께 추천드립니다.

◆ 실손보험, 상해 보험만 있는데 질병 쪽 보장을 추가로 받고 싶으신 분

◆ MRI·체외충격파 치료 경험 있으신 분

◆ 중증질환 대비를 고민 중이신 분

◆ 기존 보험이 3대 질병의 진단금은 있으나 질병 치료비 보장이 약하신 분

◆나이별/성별 보험료 예시 (위의 가입설계서 예시와 동일한 조건입니다.)

설계 조건 : 비위험직/ 30년 납 100세 만기/ 해약환급금 납입 중 0% 납입 후 50% / 일반 고지

| | 41세 | 50세 | 60세 |

| 남 | 32,290원 | 42,740원 | 59,570원 |

| 여 | 32,320원 | 36,760원 | 41,430원 |

자체 제작( A 보험사 가입설계서에 근거)

※보험회사 상품별, 성별, 연령, 직업에 따라 가입 가능한 담보와 가입 금액, 보험료 등은 달라질 수 있습니다.

오늘의 결론

보험은 "담보 개수"보다는 "어떻게 보장받을 수 있냐" 가 더 중요하다고 생각됩니다.

★ 검사 --> 시술--> 수술---> 중증치료까지

★ 실제 치료 흐름을 하나의 담보로 묶어서 연간 최대 7천만 원, 18종 치료 보장이 현실적인 보장이란 생각이 듭니다.

또한 보험은 많이 가입하는 게 중요한 게 아니라, 아플 때 실제로 도움이 되는 냐가 더 중요하다는 생각이 듭니다.

여기서 한마디 만 더 말씀드리자면~

내 보험의 빈칸은 없는지?

이미 가입한 보장이 겹치는 건 없는지?

지금 내 상황에서 맞는 보험인지?

궁금하신 분들은 아래 카톡 링크로 문의하시면 ~

성심성의껏 친절히 답해드리겠습니다.

(상기 내용은 모집종사자 개인의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다.)

#질병치료비 #질병통합치료비 #질병검사비 #질병수술 #질병시술